より皆さんにわかりやすく!

不動産あんしん相談室®YouTubeチャンネル

不動産でお悩みの皆さまによりわかりやすく、不動産あんしん相談室®をご利用いただけるようYOUTUBEチャンネルを開設しました!

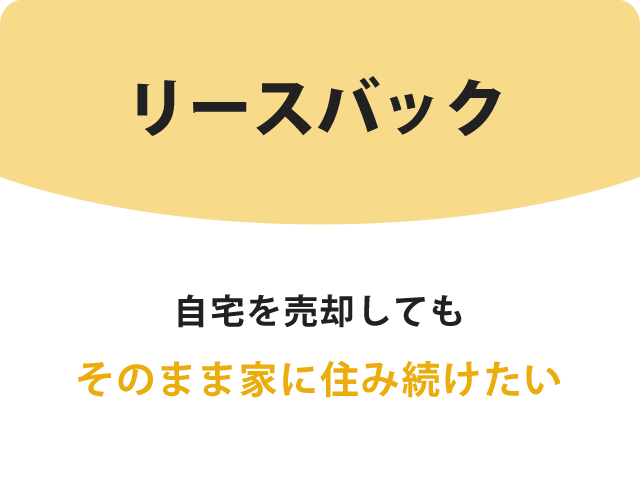

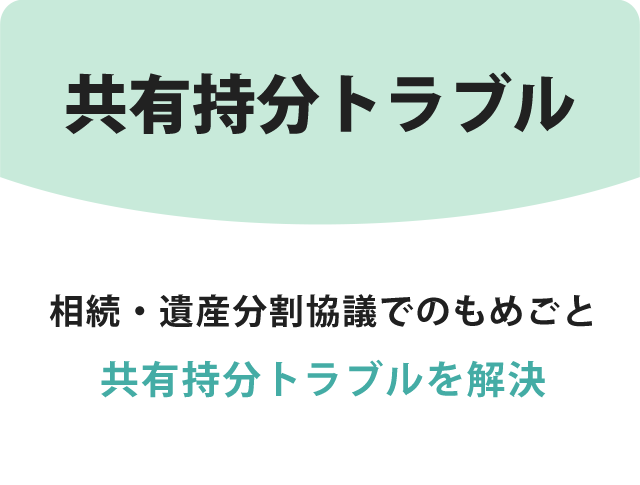

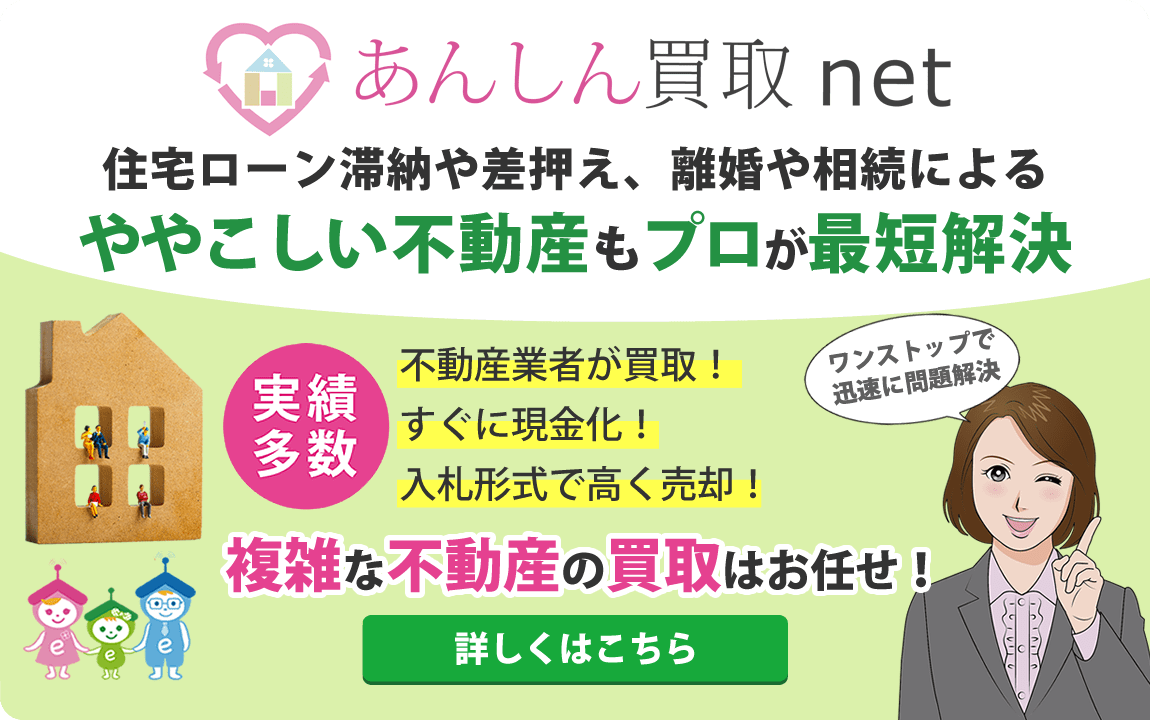

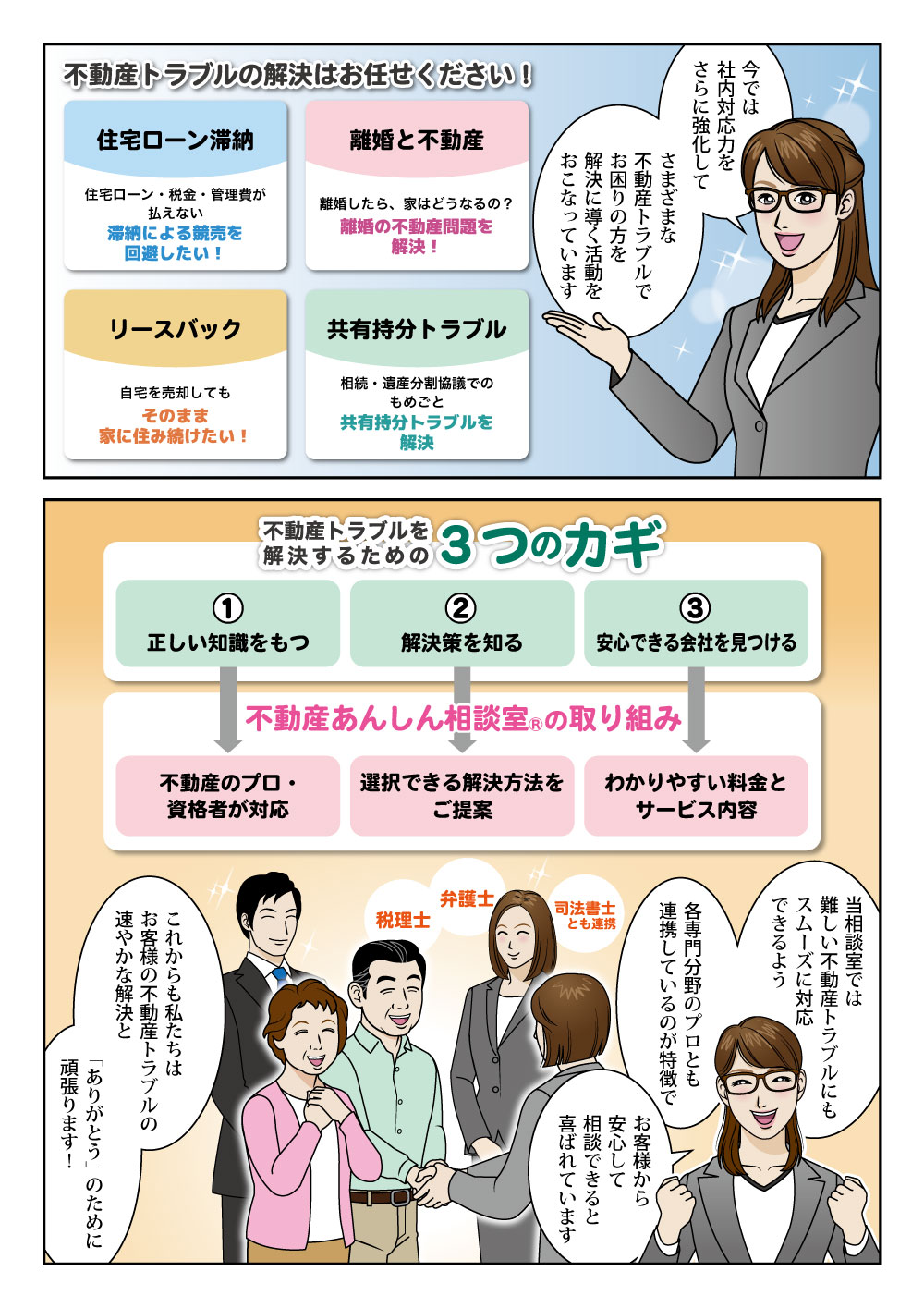

不動産問題を安心して相談できる場所として、住宅ローン延滞、固定資産税・管理費滞納をはじめ、離婚・相続・共有持ち分トラブル等、難しく複雑な不動産の諸問題に、経験豊富な不動産コンサルタントが対応致します。

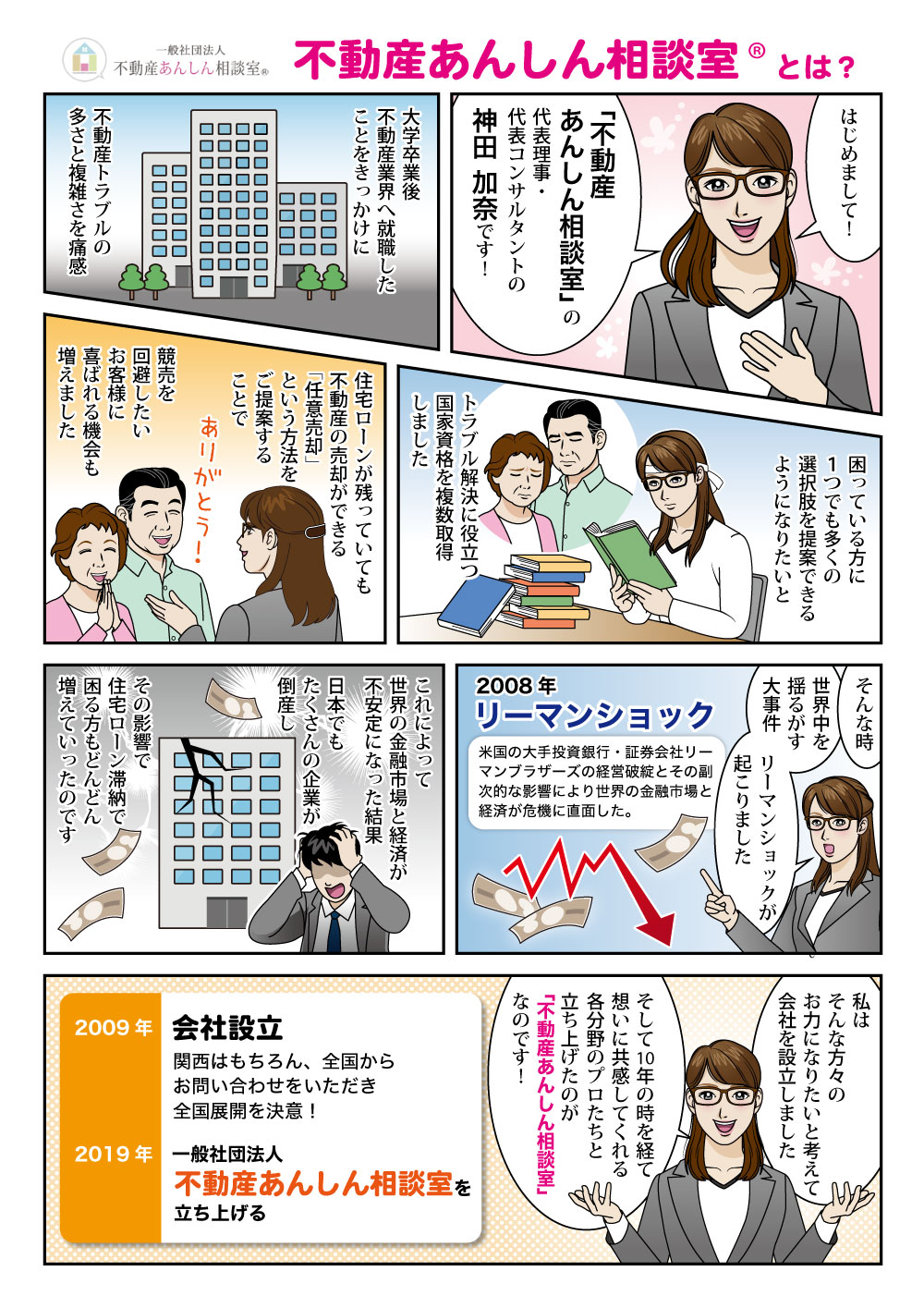

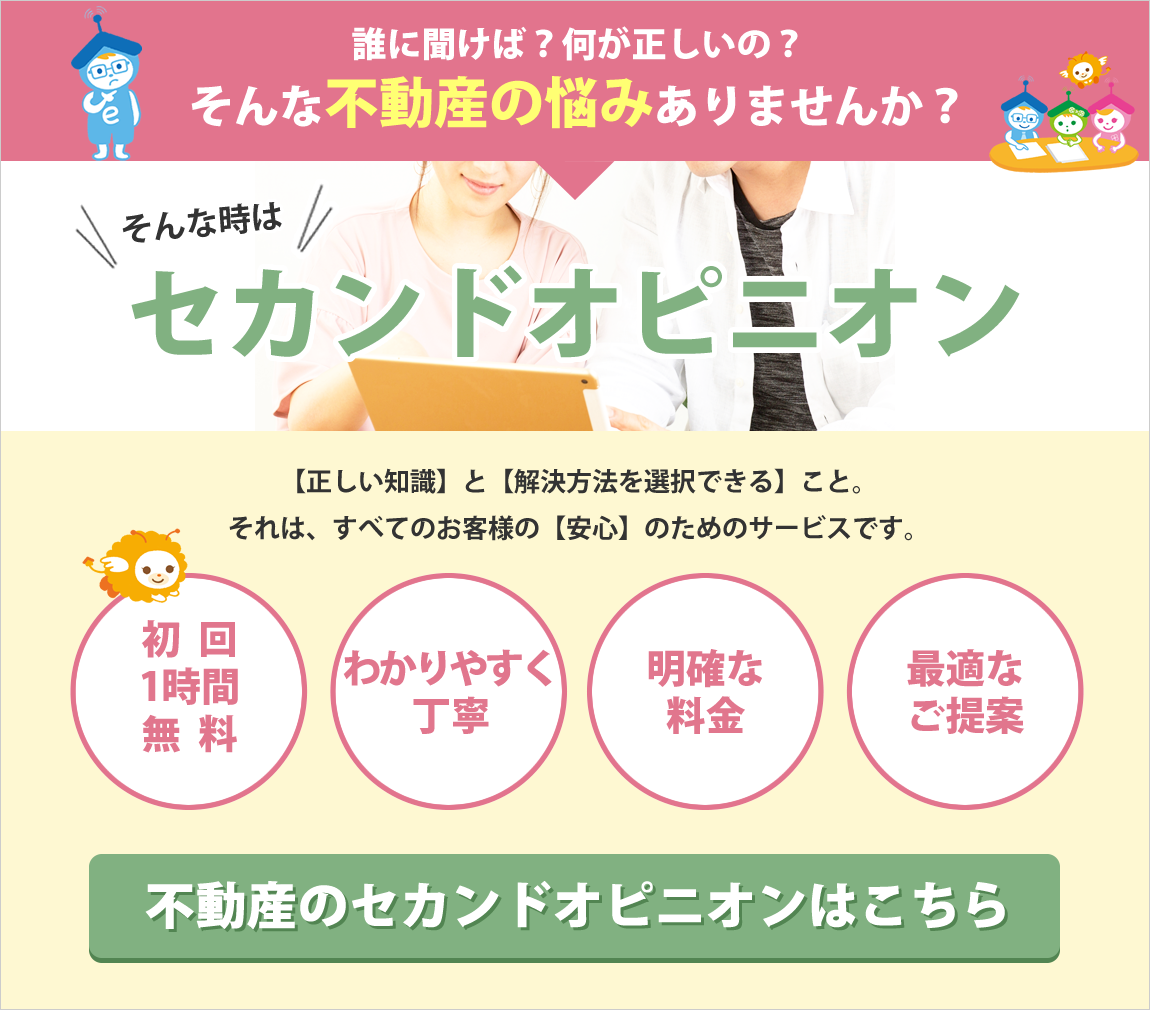

不動産あんしん相談室®は

最善を選択し提供できる身近な相談室です

不動産あんしん相談室®は

最善を選択し提供できる身近な相談室です

新着情報

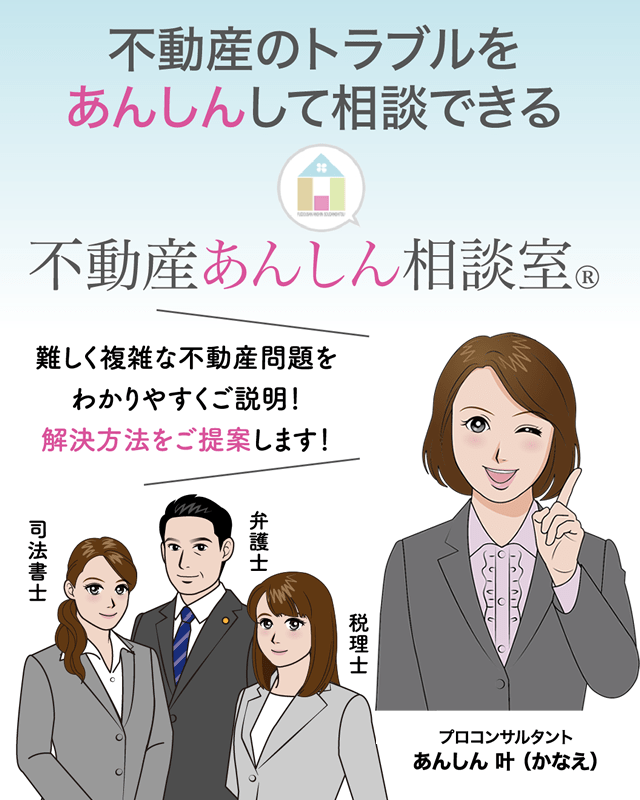

不動産のトラブルをあんしんして相談できる

あなたのベストパートナーに

不動産あんしん相談室®では、住宅ローン延滞、固定資産税・管理費滞納をはじめ、離婚・相続・共有持ち分トラブル等、難しく複雑な不動産の諸問題に、経験豊富な不動産コンサルタントが対応致します。

当相談室の設置の目的は「不動産のことでお悩みの方の諸問題を解決し喜んでいただくこと」です。

不動産問題を安心して相談できる場所として、ご好評を得ています。

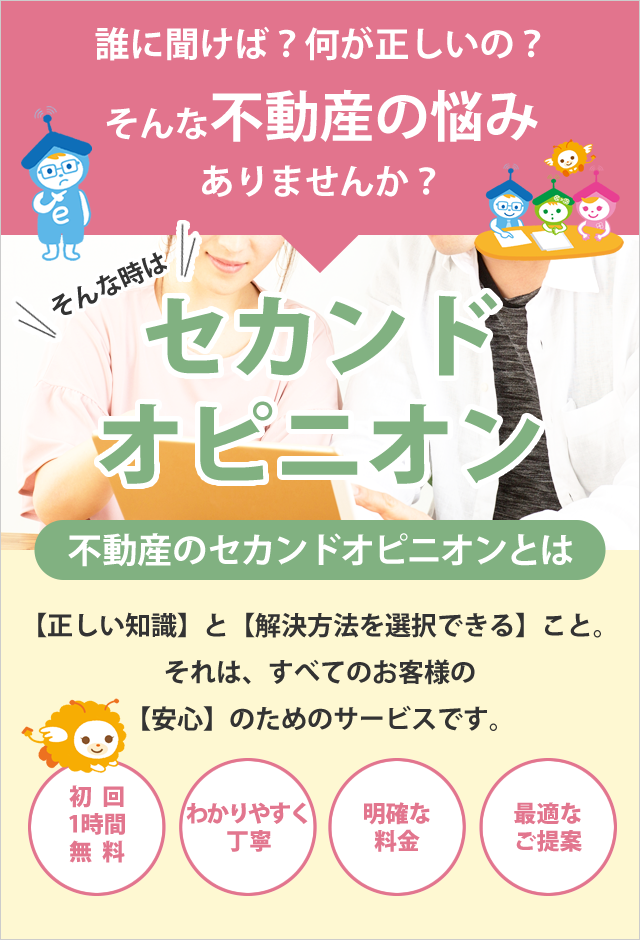

住宅ローン滞納や相続物件の売却、空き家処分、共有持分トラブルなど頭を悩ませる、

さまざまな不動産問題をLINEを使って無料で手軽に相談することが出来ます。

住宅ローン滞納や相続物件の売却、空き家処分、共有持分トラブルなど頭を悩ませる、さまざまな不動産問題をLINEを使って無料で手軽に相談することが出来ます。

不動産あんしん相談室®は、テレビにも多数出演、紹介されています!

不動産のプロがわかりやすく、丁寧に対応。住宅ローン滞納・離婚・相続など、むずかしい不動産トラブルを解決!

ひとりで悩まずにお気軽にご連絡ください。

地域情報誌・電柱広告に登場!

![]()

地域情報誌や街中で是非ご覧ください!

3つのポイント

-

最適な解決方法をご提案

不動産のプロが対応 競売や任意売却、離婚や相続などの不動産トラブルに精通したスタッフが対応。

競売や任意売却、離婚や相続などの不動産トラブルに精通したスタッフが対応。

宅建士はもちろん、弁護士・司法書士・税理士にもご相談いただけます -

女性コンサルタントが多数在籍

わかりやすく、丁寧 代表コンサルタントを始め、女性コンサルタントが多数在籍。 敬遠されがちな不動産問題をわかりやすく、丁寧にご説明。

代表コンサルタントを始め、女性コンサルタントが多数在籍。 敬遠されがちな不動産問題をわかりやすく、丁寧にご説明。 -

お客様目線の不動産サポート

明瞭な料金・内容 お客様目線に立った丁寧かつ安心して

お客様目線に立った丁寧かつ安心して

いただける不動産サポートを目指し、

明瞭な料金形態・流れ・契約内容

が特徴です。

女性もあんしんして相談できる環境

代表のご紹介

的確な解決策をご提案

当相談室の代表は、経験豊富な女性コンサルタントです。

ゆえに、女性や不動産初心者の方でも相談しやすいと、ご好評を得ています。

特徴は、不動産コンサルタントとして、ご相談者様の気持ちに寄り添った丁寧なヒアリングと、問題解決のための正しい情報かつ的確な解決策をご提案できること。

不動産あんしん相談室®️のユーザー様には、不動産業者様や弁護士・税理士等 専門家の方も多く、不動産トラブルのご相談・解決の窓口としてご利用いただいております。

代表コンサルタント 神田 加奈

<代表の有資格>

・宅地建物取引士

・公認不動産コンサルティングマスター

・二級ファイナンシャルプランニング技能士

・住宅ローンアドバイザー

・ADR調停人(競売)

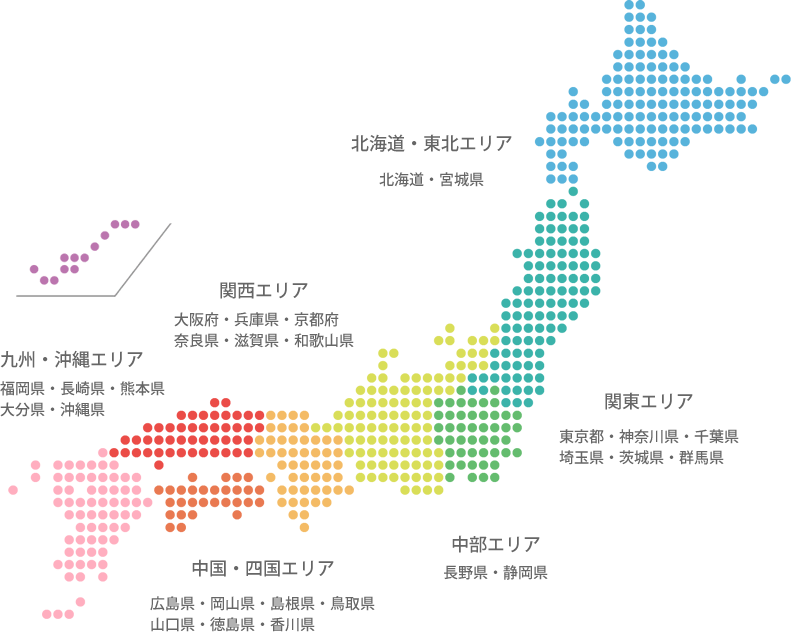

対応エリア

(全国対応)

不動産あんしん相談室の拠点を中心に全国対応

不動産あんしん相談室の拠点を中心に、臨機応変に全国対応できる体制を整えております。

※記載がない地域でも物件次第で検討いたしますのでお気軽にご連絡くださいませ。

| 関東・中部エリア |

|

|---|---|

| 関西エリア |

|

| 中国・四国エリア |

|

| 九州・沖縄エリア |

|

| その他 | その他北海道・宮城県など【対応エリア拡大中】 |

全国対応可

現時点での実績は上記の通りとなっていますが、 表示のない地域の方でも対応致しますので お気軽にご連絡下さいませ。

![]() 住宅ローン滞納・離婚・相続等むずかしい不動産トラブルを解決!

住宅ローン滞納・離婚・相続等むずかしい不動産トラブルを解決!

![]() 不動産のプロがわかりやすく、丁寧に対応。適格な解決策をご提案。

不動産のプロがわかりやすく、丁寧に対応。適格な解決策をご提案。

ひとりで悩まずにお気軽にご連絡ください。

◎「誰に相談したらよいかわからない」 ◎「他社に断られた」方でも大丈夫!

ひとりで悩まずにお気軽にご連絡ください。

◎「誰に相談したらよいかわからない」

◎「他社に断られた」方でも大丈夫!