- 借金返済を続けられない

- 住宅ローンも残っている

- それでも自宅には住み続けたい

このような状況にある方は、債務整理や自己破産を検討されているのではないでしょうか?

しかし、住宅ローンが残っている自宅を所有しながらできる債務整理は限られており、自己破産となれば、基本的に自宅を残すことはできません。

そこで今回は、破産しても住み続けたいという方に向けて「リースバック」や「任意売却」という第三・第四の選択肢を紹介します。

住宅ローン残債がある自宅を残せる債務整理は「個人再生」

個人再生とは、簡単にいえば借金を減額してもらう法的手続きです。減額された借金は、原則3年かけて返済します。

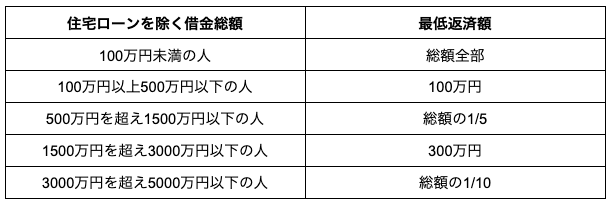

最低返済額

(出典:裁判所)

小規模個人再生の場合の最低返済額は、上記の通りです。ご覧のように、債務は1/5~1/10ほどにまで大幅に圧縮されます。

住宅ローン特則

個人再生手続きは、希望をすれば「住宅ローン特則」を加えることができます。

住宅ローン特則とは、圧縮する債務に住宅ローンを含めないという特別な条項。「住宅ローンも圧縮してほしいのだけど?」と考える方もいらっしゃるでしょうが、住宅ローンとは自宅を担保に融資を受けているものです。

住宅ローンを融資している金融機関は、債権者(ローンを借り入れている人)が予定通り返済が続けられないと判断すれば、担保となっている不動産を強制的に競売にかけてしまいます。

そのため、自宅を残しつつ債務を圧縮したい場合は、住宅ローン特則を付けた個人再生手続きで住宅ローン以外の債務を圧縮しなければなりません。

個人再生ができないケース

持ち家を残したままでも可能な個人再生手続き。しかし、以下のケースでは個人再生ができません。

1.住宅ローン以外の債務が5,000万円を超える

個人再生手続きは、住宅ローン以外の債務が5,000万円以下であることが条件になっています。

2.減額しても返済できる見込みがない

大幅に債務が圧縮されるとはいえ、減額した債務は原則3年で返済していかなければなりません。継続的に収入が得られないなど、返済できる見込みがない場合は認められません。

3.手続き上の問題

個人再生手続きには、申立書や陳述書の用意・提出、および手続き費用の納付(代理人弁護士がいる場合3万円程度・いない場合21.5万円程度)などが必要です。

書類に不備や不正があったり期日までに費用の納付がなかった場合は、受理されなかったり、手続きが打ち切りになったりしてしまいます。

個人再生ができないときの対応策「リースバック」

個人再生ができなかった場合の対応策の1つとして「リースバック」が挙げられます。

リースバックとは

リースバックとは、売却後も自宅に住み続けられる手段です。その仕組みは、売却後の賃貸借。売買契約成立後は、買主と賃貸借契約を締結し、賃貸物件として住み続けられます。

賃料は発生しますが、ローン返済や固定資産税、管理費、修繕費などの費用負担はなくなり、ご負担は家賃に一本化されます。

売却金を借金返済に充てられる

自宅に住み続けられるとはいえ、リースバックも「売却」には変わりません。

売却時にはまとまった費用が得られますので、住宅ローンやその他の借金返済に充てられます。

将来的には「買戻し」も可能

リースバックは、将来的にご自宅を買い戻していただくことも可能です。賃貸住宅から、改めて所有物件に戻せるということです。

リースバックは債務整理にはあたりませんので、その後、一定期間、借り入れができなくなるということもありません。生計を建て直し、安定してきたタイミング、あるいはお子さんがローンを組めるタイミングなどで買い戻す方もいらっしゃいます。

自己破産は避けたい……という場合は「任意売却」を検討

- 個人再生ができない

- リースバックでも住宅ローンを完済できない

- すでに住宅ローンを滞納している

- 競売手続きが開始してしまった

- 自己破産しか選択肢がない

このような場合には「任意売却」をご検討ください。

任意売却とは

任意売却は、住宅ローンが完済できない、あるいは一定期間、滞納してしまった場合における売却手段です。

住宅ローンが支払えなくなってしまえば「競売」は避けられません。

競売では、市場価格より著しく低い金額で落札されてしまうことも。落札金はローンの返済に充てられますが、それでも多くの債務が残ってしまえば「自己破産」を選択せざるを得ない状況になってしまう可能性も否めません。

売却金額はローン返済に充てられるものの、売却にかかる手数料や引っ越し費用は売却金から捻出できます。さらに、売却後に残った債務は無理のない計画のもと返済していけますので、自己破産を避けられる可能性も高まります。

競売手続きが開始してしまった状況においても、まだ任意売却が可能な場合もあります。ただし、競売が開札してしまえば任意売却はできなくなってしまいますので、ご相談はお急ぎください。

不動産あんしん相談室は「任意売却×リースバック」が可能

当相談室は「任意売却」「リースバック」の実績が豊富です。

両者を同時に行うこともできます。つまり、住宅ローンが完済できない状況、あるいは競売手続きが開始している状況においても、任意売却および売却後のリースバックが可能です。

「自宅を手放すしかない」と諦めている方も、ぜひ一度、不動産あんしん相談室までご相談ください。

まとめ

借金の返済が厳しいという状況では、債務整理や自己破産という選択肢しかないとお考えの方も少なくありません。しかし、リースバックや任意売却という第三・第四の選択肢により、自宅に住み続けながら今の状況を打開できる可能性があります。

どんな状況においても、対応策はいち早く検討・実行すべきです。当相談室は、全国の弁護士と提携している一般社団法人です。どうぞ安心してご相談ください。

不動産のお悩み30分無料相談実施中

当相談室では、お電話での初回30分無料相談を実施しております

※氏名および地域名を公表いただける方のみ

※その後30分毎に5,000円(税別)で対応可

※無料相談内でご満足いただけた場合は、口コミ投稿もしくは寄付をお願いしております

LINEやZoom、FaceTime、メール、電話などあらゆるデバイス・アプリでご相談いただける体制を整えておりますので、1人で悩まず、ぜひ一度不動産あんしん相談室までご相談ください。

電話:0120-619-099(通話料無料)

メール:お問い合わせフォーム

LINE:不動産あんしん相談室「LINE」お友達登録