平成27年1月から相続税が増税になったことは皆さんご存知のことだと思います。

実際には、基礎控除額が4割も減ることが原因で、税金を支払う可能性がある方が今までの2倍にも膨らむと言われています。

今まで相続税とは無縁だと思っていた方、今でもそのように思われている方、一度不動産も含め、相続税の調査をしてみませんか?

相続税の増税で何が変わったの?

平成27年(2015年)より増税となり、相続税も改正されました。

国家戦略として、赤字経済を脱したい背景から、資産のあるものから税金を取得したいと考える時代になったのです。

これに向けて、合法的、現実的な相続税対策を取らなければ資産が目減りしてしまうことになります。

基礎控除額の減少

この改正では、まず基礎控除額が減るという点がポイントです。

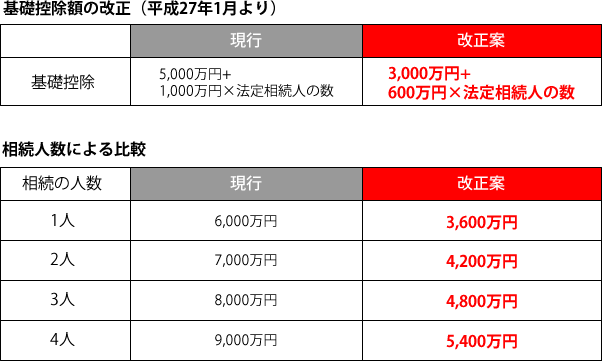

平成25年度時点では、相続財産のうち「5,000万円+1,000万円×相続人の数」は、税金がかからず控除できていました。

つまり相続人が4人の場合、9,000万円まで控除されるので、遺産総額が例えば8,000万円の場合は申告する必要がありませんでした。

ところが、平成27年からは基礎控除額が「3,000万円+600万円×相続人の数」になります。

この場合相続人が4人の場合、控除額が5,400万円と、控除額が、40%も少なくなることになります。

これにより、課税対象者は広がることになり、改正前の4.2%から、6%程度へと増加することが予想されています。

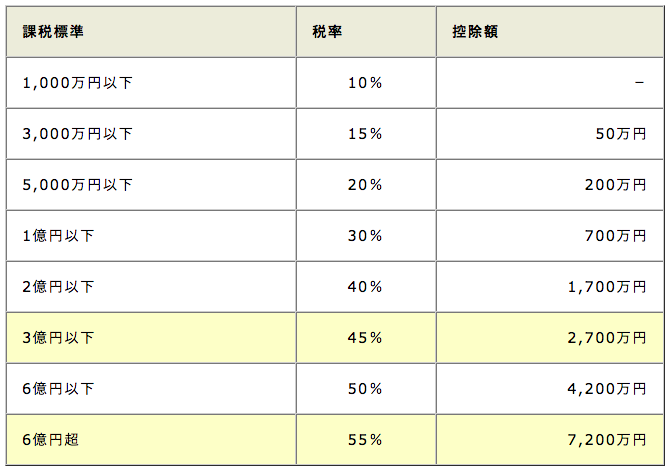

税率の増加

課税段階が見直され、2億円超~3億円以下と6億円超の課税財産に関して、それぞれ税率5%増加となります。

上記の基礎控除額の引下げによって課税財産も増加することになりますので、課税財産の増加と税率の引上げによる二重の負担増となる場合があります。

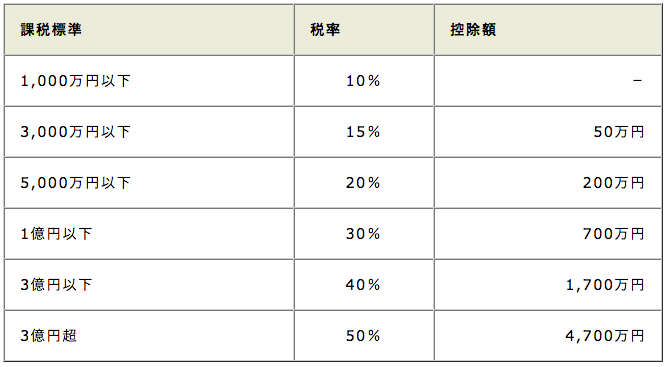

改正前の相続税の税率と控除額(速算表)

改正後の相続税の税率と控除額(速算表)

親の死亡で財産を受け取るときが要注意!

例えば、夫が亡くなり、妻が自宅や預金を相続する場合、1億6千万円までは税額控除となります。

この特例は変わっていないため、特に影響は受けません。

問題は「両親が亡くなり、こどもが財産を受け取る」場合です。

上記の通り、控除額が下がることで相続税を支払わなければならない人が増えてきます。

また、路線価がおよそ30万円以下の地域では相続税がかからなかったのですが、現在は12万5000円以下の地域にまで負担がかかるという予測まで立てられています。

相続税対策には不動産の活用が欠かせない

今後の日本では、相続税の支払いに関して、いかに不動産を上手に活用するかが、重要になってくると考えられています。

不動産とは2つとして同じものがなく、評価人次第で税金の額が変動すると言っても過言ではありません。

ぜひ有益な売却方法をご選択ください。

不動産を活用することでできる対策に関しては、無料相談も受け付けておりますので、お気軽にお問い合わせくださいませ。