近年、退職後、住宅ローンを払えずに老後破産直前まで追い込まれているという相談が、不動産あんしん相談室に多く寄せられています。リタイア後は、収入が減る一方で、住宅ローンの返済はそれまでと変わらず継続しなければなりません。

本記事では、こういったご相談者様が多く希望される「リースバック」を実例を含めてご紹介します。

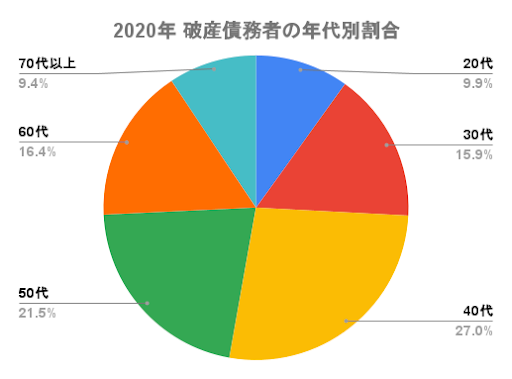

老後破産の割合

(出典:日本弁護士連合会「2020年破産事件及び個人再生事件記録調査」より作成)

日本弁護士連合会によれば、2020年の60歳以上の破産者は、全破産者の25.72%と1/4以上にのぼります。このうち、70歳以上の破産者は全体の9.35%。1997年の調査開始以降、最も高い水準となりました。

一方、20代、30代の破産者は年々、減少傾向にあり、破産者の高齢化が進行しているのが現状です。

老後破産の原因は?

老後破産が増えている原因は、老後資金が不足する中で、老後の時間が長期化していることにあると推測されます。

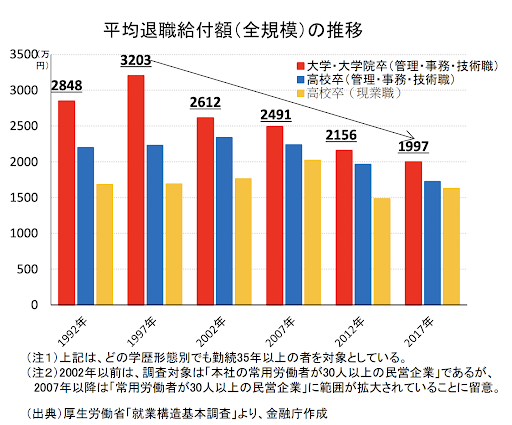

退職金の減少

退職金の額は、上記のように減少傾向にあります。退職金給付制度がある企業自体も、1992年度の92%から2017年度の80.5%と大きく減っています。

住宅ローンの多くは、80歳まで組むことができます。中には、退職金を当てにして長期間の住宅ローンを組んだ方もいらっしゃることでしょう。頼りにしていた退職金が給付されない、あるいは少なかったとあれば、住宅ローンの返済が老後資金を圧迫してしまいます。

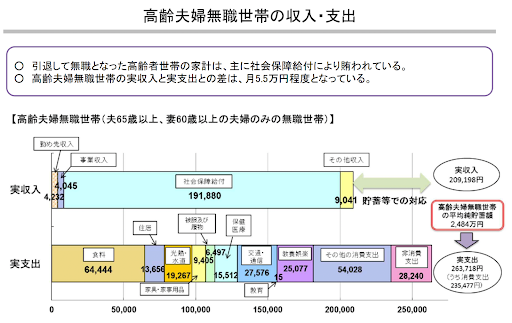

支出が収入を上回っている

(出典:厚生労働省「iDeCoを始めとした私的年金の現状と課題」)

2019年に大きくメディアを賑わせた、老後資金の2,000万円問題。その発端となったのが、上記のグラフです。高齢夫婦無職世帯の1ヶ月の収支は、平均して-5.5万円。老後が30年間と仮定すると、約2,000万円の貯金が必要になる計算です。

上記シミュレーションにおける住居費は、1万円代。住宅ローンが残っている場合は、さらに住居費が増えるため、老後破産のリスクは大きく上がります。

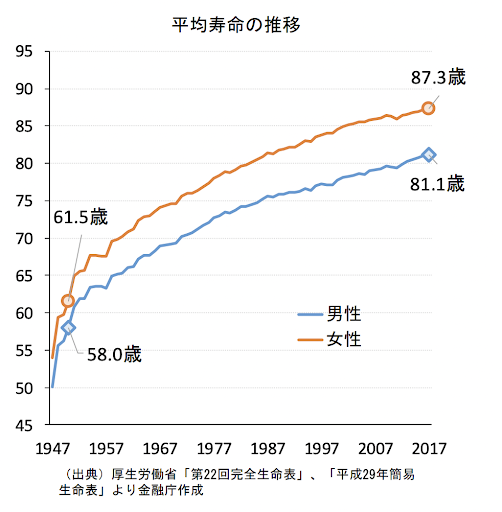

平均寿命の伸長

高齢者が産まれた当時と比較して、平均寿命は20歳ほど伸びています。長生きは大変喜ばしいことですが、平均寿命の伸長はリタイア後の時間の伸長に直結します。

近年では、70歳前後まで就業する方が増えていますが、それでも退職後の人生は平均して10年以上です。先に挙げた退職金の減少や老後資金の不足、そして長く続く老後……これらが要因となって、老後破産の件数を増やしているものと推測されます。

住宅ローンの滞納・老後破産…いずれも家を失う

資金難から住宅ローンの滞納、あるいは自己破産した場合、いずれも最終的には家を失うこととなります。

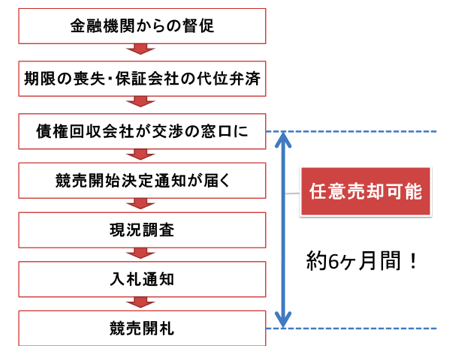

住宅ローンを滞納するとどうなる?

住宅ローンを滞納すると、まず金融機関から督促状が届きます。続いて、上記のような工程を経て、最終的には競売にかけられてしまいます。

競売の前に「任意売却」ができれば、競売を回避できますが、自宅を手放すことには変わりません。

自己破産すると持ち家はどうなる?

自己破産をすると、すべての借金が帳消しになるものの、一定額を超える資産と現金は借金返済に充てられます。具体的にいえば、20万円を超える資産と99万円を超える現金以外の資産は、原則的に手元に残すことができません。

「持ち家」などの不動産も例外ではなく、該当する資産は競売にかけられて換価され、借金の返済に充てられます。

【実例あり】老後破産する前に検討したい「リースバック」

住宅ローンを滞納しても、自己破産しても、持ち家を手放すことはほぼ避けられません。自宅を追い出されるとなると、賃貸住宅など新居に引っ越す必要があります。しかし、高齢者の転居は労力が大きいとともに、高齢者NGとされている賃貸住宅も少なくありません。

なにより第二の人生を迎えるにあたり、住み慣れた我が家から離れたくないというのが本心なのではないでしょうか。

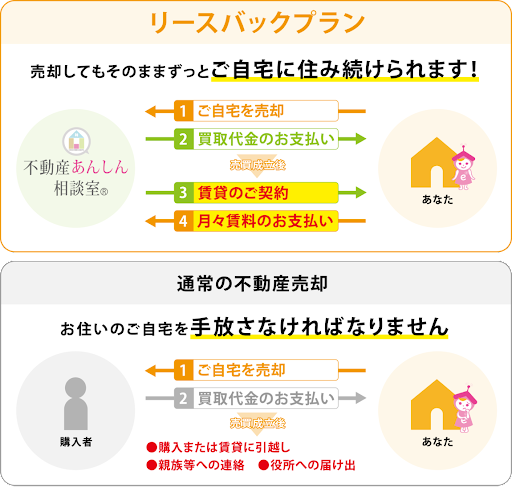

そこでご検討いただきたいのが、自宅に住み続けながら自宅を売却できる「リースバック」です。

リースバックは持ち家を活用した資金調達

リースバックは不動産売却の1つですが、ご売却後に買主から賃貸(リース)していただくことで自宅に住み続けることができます。もちろん、不動産売却に変わりはないので、売却対価としてまとまった金額が手元に入ります。

賃貸中は賃料を支払っていただきますが、所有権は買主に移行するため、固定資産税やマンションの管理費、修繕積立金などの費用負担はなくなります。

実例①高齢で引っ越すこともままならない……

約3年前に不動産あんしん相談室さんに買い取っていただき、リースバックしておりましたが、この度、娘と孫の協力もあり買い戻すことができました。 80歳と高齢になり、引っ越しもままならないことからリースバックをご提案いただいたことで、自宅が第3者に渡ることなく守ることができ、本当に感謝しております。

娘や孫の協力もご指南いただき、不動産のことが全くわからない私たちにも解決できました。これも不動産あんしん相談室さんに親身になっていただき、きめ細かいフォローがあったからだと思います。 本当にありがとうございました。

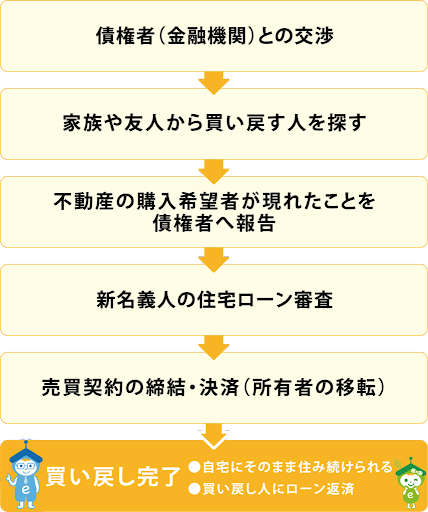

ご高齢になると、新たな環境での生活が難しいこともあるでしょう。本事例は、ご家族のご協力もあり、一時的にリースバックをしたあとに買い戻した事例です。

買い戻しとは、一度、買主に移行した所有権を取り戻すこと。この事例ではお子さんやお孫さんの協力で買い戻しをしましたが、本人が買い戻すことも可能です。

不動産あんしん相談室は「リースバック」で終わりではなく“その後”の解決法も併せてご提案させていただきます。

実例②月3万円の年金で借金が膨らんでいった……

離婚して実家に戻り、70代ながら兄弟二人暮らしをしていました。 若いときは自営業だったため年金が月3万円しかなく、消費者金融から借りてはアルバイトで働いて返す……を繰り返していたものの、借金はどんどん増えていきました。

そんな時、裁判所から実家を差し押さえたという通知が届きました。 実家は母が亡くなった後、相続登記等していませんでしたが、債権者のH社が代わりに相続登記をして、私の持ち分のみ差し押さえをしたようです。 どうしてよいかわからずに、知人が教えてくれた不動産あんしん相談室さんに相談することに。 高齢で病気の兄と一緒に住んでいましたから、そのまま住み続けたいことを話すと「リースバック」というものがあることを教えてくれました。 債権者と話もして競売も取り下げてもらえることになり、今はそのまま何も変わらない状態で暮らしています。 あの時連絡して本当に良かったです。

本事例のように、一部の持ち分のみの差押え・競売は珍しくはありません。 この事例では、不動産の名義が親名義だからと思って安心されていたのかもしれませんが、登記されていなくても立派な相続財産。 借金がある以上、差押えの可能性がありますのでご注意ください。

また、年金がないなど生活資金に困窮されている方は、不動産等の資産がなくなれば生活保護を受給することも可能です。 生活費がなくて病院代も捻出できない…など、よく話を聞きますが、命には変えられませんので、ぜひともすぐにご相談いただきたいと思います。

生活保護は、国が相談者の困窮の程度に応じて必要な保護を行い、最低限度の生活を保障しながら自立を助長する制度です。 生活保護受給のアドバイスも弊社で可能ですので、お気軽にご相談ください。

まとめ

老後破産に陥ってしまう方が増えています。自己破産をすれば、ほとんどの場合、自宅を手放さざるを得ません。しかし、高齢になればなるほど、住む場所や環境を変えたくないはず。そんな方におすすめなのが「リースバック」です。

今の苦しい状況は、何もしていなければ改善することはありません。できるだけ早く、リースバックや任意売却を含め、弁護士など士業・専門家と連携が可能な不動産あんしん相談室までご相談ください。

不動産のお悩み30分無料相談実施中

当相談室では、お電話での初回30分無料相談を実施しております

※氏名および地域名を公表いただける方のみ

※その後30分毎に5,000円(税別)で対応可(料金は先払いとなります)

※無料相談内でご満足いただけた場合は、口コミ投稿をお願いしております

LINEやZoom、FaceTime、メール、電話などあらゆるデバイス・アプリでご相談いただける体制を整えておりますので、1人で悩まず、ぜひ一度不動産あんしん相談室までご相談ください。

電話:0120-619-099(通話料無料)

メール:お問い合わせフォーム

LINE:不動産あんしん相談室「LINE」お友達登録