こんにちは、不動産コンサルタントの神田です。

今回は「二次相続まで考えたお得な相続税対策」について解説していきますが、皆さんは相続税についてこのように考えていませんか?

相続税対策はしておくべきって聞くけど、配偶者控除額が1億6000万円と大きいし、それでまかえるからとりあえず全額妻に相続しておこう

その考え、二次相続で損する可能性が高いです!!!

急に相続が発生した場合、税金のことまで頭が回らないかもしれませんが、遺産額が多いほど支払う税金も多くなります。

今回は「二次相続ってなに?」という基本から、節税のポイントまでわかりやすく解説しますので、ぜひ最後まで読んでくださいね!

二次相続とは

自分の死後、遺産を受け取った配偶者が亡くなった場合に、2度目の相続が起きることを言います。

つまり、夫→妻(一次相続)、妻→子(二次相続)ということです。

これの何が問題かというと、相続の仕方によって一次相続よりも二次相続の際に税負担が大きくのしかかる可能性が高いという点です。

遺産額が多くなるほど相続税も高くなるため、税負担を抑えるためには二次相続のことまで考える必要があります。

相続税の計算方法

- 遺産を金額換算する

- 基礎控除の金額を差し引く

- 相続税の総額を各人の相続額に応じて案文

- 配偶者には特例を適用

①では「小規模宅地の特例」などが該当します。

②の基礎控除では、相続する人数×600万円+3000万円が控除されます。

④の配偶者控除では1億6000万円分まで非課税になります。

妻に全額相続するのは危険

「財産はとりあえず妻に全額相続しよう」

こんな風に考える夫は多く、現にこれまでも多くがこのケースでした。

その理由は配偶者は相続税の税額軽減の特例により、少なくとも1億6000万円までが非課税になるから。

この特例により、ほとんどの場合が相続税を払わなくて済みます。

しかしここには落とし穴があり、一次相続で相続税が発生しなくても、二次相続で多額の税負担がかかる可能性があるのです。

子が同居しているか、持ち家がないかがカギ

一般的に相続財産の中で大きな割合を占めるのが、土地といわれています。

そこで配偶者の他、下記のようなケースの子には、土地の評価額を80%減らすことができる特例(小規模宅地等の特例)が適用されます。

- 親と同居していた子

- 自分の家を持たない別居の子

しかし逆を言えば、持ち家を持っている子はこの特例が認められません。

よって兄弟でも、同居してるかしてないか、持ち家があるかないかで税負担が大きく異なってくるのです。

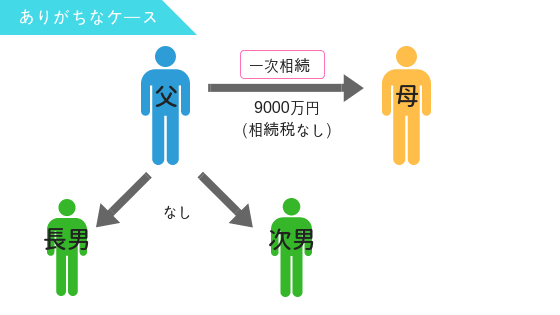

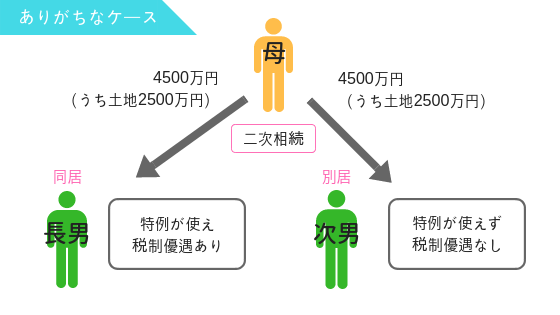

損するパターン

ここでよくある家族構成をもとに、妻に全額相続したパターンを見てみましょう。

家族構成

父、母、長男(同居)、次男(別居持ち家あり)

父の財産

- 家の土地:5000万円

- 家の建物:1000万円

- 預金:3000万円

一次相続

一次相続では「配偶者控除」と「小規模宅地の特例」が使用できるため、妻の相続税はかかりません。

子は相続していないため、当然税負担もありません。

二次相続

二次相続では妻の財産9000万円を子2人で4500万円ずつ分けます。

土地についても半分ずつ(各2500万円)受け取るとしましょう。

同居の長男は「小規模宅地の特例」を使用できるため、相続した土地の評価額は500万円に減ります。

一方条件を満たさない次男は特例を使うことができず、評価額は2500万円のまま。

相続税は、持っている財産が大きければ大きいほど多くかかるものなので、いかに評価額を下げるかがポイントなのです!

相続税には基礎控除という非課税枠もあり、遺産額から差し引くこともできますが、それでもこの場合は相続税額が320万円残ってしまいました。

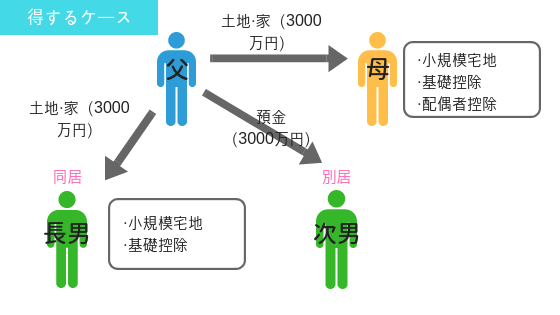

得するパターン

それではどんな相続の仕方が節税対策としては得をするのでしょうか。

上記と同じシミュレーション内容ですが、ポイントは「一次相続の際に子どもにも分配すること」です。

家族構成

父、母、長男(同居)、次男(別居持ち家あり)

父の財産

- 家の土地:5000万円

- 家の建物:1000万円

- 預金:3000万円

一次相続

例えば、父の遺産9000万円を3人で均等に分割するとします。

その場合、家に関しては配偶者と同居の長男で分け、預金は次男が受け取る方法が1番税制優遇を受けることができます。

2人が小規模宅地の特例を受けることで大幅に遺産増額を減らすことができ、さらには基礎控除(4800万円)、母は配偶者控除を利用できるため、結果的に税金は16万円で済むという計算になりました。

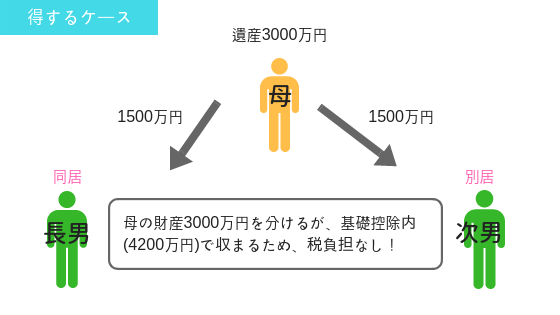

二次相続

驚くのは二次相続時の税金です。

なんとこの方法だと、0円になりました!

なぜなら、母の遺産3000万円を兄弟で分けることになりますが、基礎控除(4200万円)の枠内に収まっているため課税されないからです。

特例などの恩恵を最大限に活用している、最もお得な形と言えるでしょう。

全く同じ家庭環境・相続財産にもかかわらず、前途の「妻が一次相続で全額相続するケース」と比べると、300万円以上も節税できました。

【まとめ】小規模宅地の特例を利用できるか調べよう

相続税対策にどれだけ土地・不動産の要素が大きく関わるのか、という部分をわかっていただけたかと思います。

一見、一次相続で配偶者控除を利用することがお得かつシンプルな方法に見えますが、長い目で考えたときに二次相続で子どもに負担がかかることは避けたいですよね。

そのためにも、今のうちから「自分たちの場合はどのような特例や控除が使えるのか」を知っておくことが大切です。

当相談室では無料相談もおこなっておりますので、相続や税金関係で不安なことがありましたらお気軽にお問い合わせください。