コロナによる減収や解雇で、住宅ローンの返済にお困りではありませんか?

金融庁は各金融機関に対し、コロナ禍で収入が減ってしまった人の住宅ローン返済に柔軟な姿勢を取るように通達しています。これにより、返済猶予などが認められる可能性が高くなっていますが、これはあくまで一時的な措置にすぎず、根本的な解決とはなりません。

根本的な解決とは、返済額の減少であるはず。借り入れたお金を減らすことができませんが、毎月の返済額と総返済額を減らす方法があります。

ただし、今のローン条件や借り換え後の金利差によっては、借り換えの効果があまり出ない可能性があります。よって、借り換え先の金融機関や商品は、十分なシミュレーションをした上で選択しなければなりません。

本記事では、住宅ローンの借り換えによって確実に負担を減らしていただくため、借り換えのメリット・デメリットと、金利差による借り換えの効果を解説します。

住宅ローンを借り換えるってどういうこと?

住宅ローンの返済は、金融機関と借り入れた人の契約の上で成り立っています。基本的に、住宅ローンの返済が終わるのは借り入れた人がローンを完済したときです。

しかし住宅ローンを借り換えるときは、借り入れた人に代わって借り換え先の金融機関に残債を一括返済してもらいます。続いて、借り入れ先との契約の元、ローンを返済していくという流れになります。

住宅ローンを借り換えるメリット

まずは、住宅ローンを借り換えるメリットから見ていきましょう。

メリット1.毎月の返済額を減らせる

住宅ローンを借り換える人の目的の多くは、月々の負担を減らすためです。

ここ数年は住宅ローン金利が下降傾向にあるため、5年や10年、それ以上前に「固定金利」で住宅ローンを組んだ人はとくに、今の金利と比較して高い金利で返済を続けています。

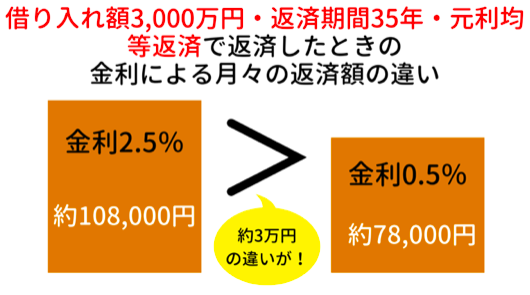

今お借入れのものより金利が低いローンに借り換えることができれば、借入額や返済期間が変わらなくても、月々の返済額を減少させることができるのです。

たとえば、同じ借入額で返済期間等の条件が同じでも、金利が「2.5%」と「0.5%」と違えば毎月の返済額は以下のように異なります。

住宅ローンの返済は毎月のこと。返済額が数万円、数千円変わってくれば、家計の負担が軽くなることでしょう。

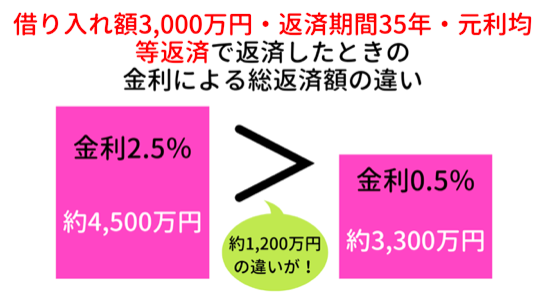

メリット2.総返済額を減らせる

月々の返済額だけではありません。住宅ローンの借り換えなら、「総返済額」も減少させることが可能です。

メリット3.返済期間の短縮も見込める

新たな金利を適用した段階で「毎月もう少し支払える」とのことでしたら、返済期間の短縮も検討できます。

返済期間が短くなればその分利息負担が減るため、さらなる総返済額の減少が見込めます。

メリット4.将来の不安が解消できる

現在、変動金利で住宅ローンを組まれている方は、住宅ローンの借り換えによって固定金利に変更することで金利上昇の不安からも解放されます。

変動金利から固定金利への借り換えによって月々の返済額は上がりますが、将来、金利上昇局面になったとしても返済額は変わりません。

昨今では、変動金利のみならず固定金利も1%強と過去に例を見ないほどの低水準ですので、「変動から固定」「固定から固定」に借り換える方も多く見られます。

メリット5.「団信」を見直せる

基本的に、住宅ローンを完済するまで団体信用生命保険(=団信)の保証内容は変更できません。しかし住宅ローンの借り換えでは、借り換え先の金融機関があなたに代わって一括返済するため、旧契約は終了となり、団信を含めて借り換え先のローンを契約しなおすことになります。

逆に今の保証内容が過剰だと感じていれば、さらに金利を下げられる可能性があります。

住宅ローンを借り換えるデメリットや注意点

多くのメリットがある住宅ローンの借り換えですが、デメリットと考えられる点もあるため注意が必要です。

デメリット1.手数料がかかる

住宅ローンの借り換えは、無償でできるわけではなく、次のような費用がかかります。

- 繰り上げ返済手数料

- 抵当権抹消費用

- 保証料

- 事務手数料

- 抵当権設定費用

- 印紙税(金消契約締結につき)

一概にはいえませんが、これらの費用は50万円以上と高額になることもあるため、借り換え前と借り換え後の条件の違いだけを見て、簡単に借り換えを決断できるものではありません。

デメリット2.手続きが複雑

今の住宅ローンを借り入れたときの手続きを思い出してみてください。物件を決めたときに仮審査を受け、契約後に本審査を受けてやっと審査に通り、そこから契約手続きをしたことと思います。

このときの手続きはおそらく、不動産会社の人が多くを担ってくれたのではないでしょうか?

これから借り換えをするとすれば、不動産会社のサポートは受けられず、ご自身で金融機関を選び、金利タイプやその他の条件を判断しなければなりません。もちろん、審査の手続きも、契約も、全てご自身でこなします。

借り換えの効果を高めながらも将来の不安を払拭してくれるような住宅ローンを選択することは決して容易ではなく、手続きも複雑なため、多大な労力を要することになるでしょう。

【シミュレーション】住宅ローンの借り換えでメリットを得られる金利差の目安

住宅ローンの借り換えに決して安くない諸費用がかかるため、借り換えによって得られる返済額の削減効果と諸費用とを比べて判断する必要があります。

金利水準は下降傾向にあるため、数年前、数十年前に固定金利で借り入れており、まだ一定の返済期間が残っていれば、多くの場合で借り換えによって数十万円以上の総返済額削減効果が見込めるはずです。

しかし「総返済額が100万円減るけど、毎月の返済額は数千円しか減らない……」というような場合に、50万円以上もする諸費用を支払ってまで借り換えるメリットがあるのか疑問に感じますよね。

金利2.0%・残存期間20年の場合

現在の借入が金利2.0%、残りのローン支払い期間が20年だった場合の借り換えの効果は、上記の通りです。

相対的に、ローン残債が多い方が借り換えの効果は高いことがわかります。また、残存期間が20年とまだ長い場合にも、金利差によっては借り換えによって得られる総返済額減少効果が100万円にも満たないケースがあるので注意しましょう。

金利2.0%・残存期間10年の場合

一方で、こちらは先ほどの条件で、残りの住宅ローン支払い期間が10年だった場合のシミュレーション結果です。

残存期間が減ると、借り換えの効果がガクンと落ちることがわかります。この場合、ローン残債が2,000万円あって、借り換えによって1.0%の金利差が生じたとしても、月々の返済額は約8,800円、総返済額は約106万円しか減りません。

住宅ローン借り換えのサポートは不動産あんしん相談室にお任せください

住宅ローンの借り換えを判断するには、次のようなことをしっかり判断しなければなりません。

- どの金融機関にするべきか

- 金利タイプはどうするか

- 団信の保証はどこまで付ける

- 返済期間はこのままでいいのか

- 借り換えで得られる効果は?

- 借り換えで本当にメリットを得られるのか?

金融機関に相談すれば、借り換え前と借り換え後のシミュレーションをしてくれるはずですが、他行との比較まではしてくれません。

借り換えの目的を考えれば、今の状態からいかに好転するかを複数の金融機関のローン商品で比較すべきところ。とはいえ、不動産購入時とは異なり、金融機関との間に立ってローン選択や手続きをサポートしてくれる不動産会社のような存在はありません。

第三者の「プロ」が仲介することで適切なローン選択が可能に

弊社による借り換え手続きは、基本料金10万円。審査銀行1社ごとに、1万円追加となります。

決して安くない費用ではありますが、借り換え先や条件の選び方によって、得られる効果は大きく異なります。また、固定金利から金利が低い変動金利への借り換えをする際には、金利が上昇したらどうするかについても決めておかなければならないでしょう。

借り換えに伴う諸費用は高額であるため、そう何度も借り換えできるものでもありません。

住宅ローンの借り換えという重大な決断で後悔しないためにも、複数の住宅ローンを徹底比較し、どの商品が、どの条件が適しているかを判断してください。商品のご提案やお手続きは、FPや住宅ローンアドバイザーの有資格者が責任をもって担当させていただきます。

まとめ

住宅ローンの借り換えを検討するのは、今の支払いが厳しかったり、これからの返済計画に不安を感じていたりするからでしょう。しかし、住宅ローンを借り換えれば100%負担や不安が解消されるとは限りません。

借り換えは、条件によって得られる効果が全く変わってきます。確実に負担を減らすため、確実に将来の安心につなげるために、不動産あんしん相談室の住宅ローンサポートをご検討ください。