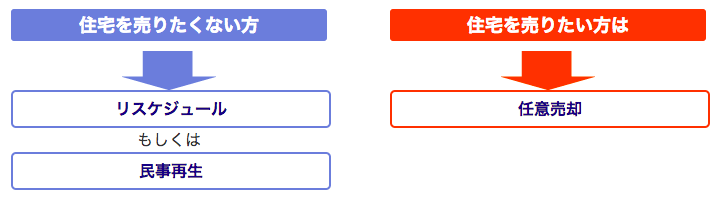

住宅ローンを滞納した場合の対処方法は2つ

住宅ローン滞納の対処方法としては、大きく分けて2つの選択肢に限られます。

それは「住宅を売るか」「住宅を売らないか」

これが最大の選択肢です。

たとえ弁護士や司法書士等の専門家に依頼しても、「家を売るか」「家を残すか」を選択することになります。

リスケジュールとは

リスケジュールとは、別名「リスケ」とも言われ、住宅ローンなどの融資を行っている金融機関が債務者からの要請を受けて下記3点をおこなうことにより、月々の住宅ローン返済額を減らす手段です。

- 既存の返済計画を見直し

- 返済額の減額

- 据え置き期間の導入

簡単にいうと、債務返済の繰り延べと言うことです。

つまり、実際のリスケジュールは住宅ローン返済に対してあくまでも「期間の延長」と「元金支払い一時停止」に限定されたものであり、当初の金利が下がったり、借入元金を減ったりすものではありません。

リスケジュールの種類

①返済期間の延長

住宅ローンの返済期間を延長して、月々の返済額を下げる方法です。

当初35年で住宅ローンを組んだ方が10年間ローンを払い続けた後リスケジュールする場合、今まで支払ってきた10年間が最長返済延長期間です。

また、金融機関には完済年齢(住宅ローンを〇〇歳までに返済してください、という期間)があり、それ以上になる場合には返済期間の延長は難しくなります。

なお、一般的な金融機関の完済年齢は75歳となっています。(場合によってはあ80歳まで考慮してくれる金融機関もあります。)

②元金支払一時停止(金利のみを支払い)

1~2年など期間を定め、一時的に支払いを金利のみにしてもらいます。

これにより元金の支払いを止める為、毎月の返済額が大幅に減額されます。

なお、この場合も完済年齢が絡みますので、この年齢までに返済を完了しなくてはなりません。

これにかかる場合はリスケジュールが出来ないケースがあります。

メリット

一番の特徴は、住宅ローンの月々の返済額を減らすことができること。

リスケジュールにおける、住宅ローン返済の期間延長は長期的な返済計画に、住宅ローン元金支払いの一時停止は短期的な返済計画に対応するのが通常です。

デメリット

期間を延長したり、金利のみの支払いにしたり等、一時期的には月々の住宅ローン返済額は減りますが、根本的に、金利が下がったり、借入金元金が減るわけではありません。

むしろリスケジュール期間が終了すれば、返済額は以前の1.5~2倍近くになってしまうケースが多いのが現状です。

まとめ

リスケジュールには住宅ローン債務の免除や免責はありませんので根本的な解決につながらないケースが多いです。

例えば、「病気や入院等で一時期働けなくなったが何ヶ月か後には必ず復帰できる」、など経済的な状況が改善するの余地ある場合は効果的なのですが、収入改善の余地がない限り、最終的には任意売却等を検討する必要も出てきます。

民事再生とは

民事再生とは、別名「個人再生」とも言われ、いわば借金が多く住宅ローンの返済までを圧迫した時、どうしても家を残したい・守りたい方のためにとられる法的措置です。

内容は、住宅以外の借金について、債務を大幅に減額(減額の程度は、借金の額・保有している財産によって異なります)して、原則として3年間で分割して返済していくという手続です。

減額後の借金を完済すれば、住宅ローン以外の借金については法律上返済する義務が免除されます。

メリット

民事再生(個人再生)の一番の特徴は住宅を残すことができる、ということです。

住宅ローン以外の借金が約7分の1になります。※借金の額によります。

デメリット

住宅ローンはなくなりません。

ゆえに住宅ローンの返済も続けていかなければなりません。

また、個人信用情報に記録が載り、クレジットカード等発行することができなくなる可能性があります。

自己破産との比較

民事再生は、自己破産のように借金全額の返済義務がなくなるわけではありませんが、自己破産のようにご自宅が処分されることもありません。

また、自己破産の場合,生命保険募集人等一定の職業に就けなくなりますが(資格制限といいます)民事再生の場合はそのような職業に対する制限はありません。

そのため民事再生は、借金額が大きく全額を返済することは困難ですが、処分されたくないご自宅を所有している場合や、自己破産をすると職業を継続できなくなる方に有効な手続です。

任意売却とは

任意売却とは、簡単に言うと「任意」で家を「売却」することです。

通常は、家を売却する際、住宅ローン等の借金は全て返済するのが当たり前ですし、そうでないと金融機関は売却することを許してはくれません。

しかし、家が売れる価格より住宅ローンの額が多い場合(=オーバーローン物件)は、どうすればよいのでしょう。

これが、金融機関の同意を得て、住宅ローンの一部を残しながら売却できる「任意売却」という措置なのです。

一般的には、不動産業者がお客様と金融機関との間に入り、オーバーローン物件を金融機関の同意を得て売却します。

住宅など不動産を購入するときに、ほとんどの人は住宅ローンなどのお金を金融機関から借ります。

金融機関は融資の担保として、購入した不動産に抵当権などを設定しますが、この不動産を売るときには抵当権などの権利を解除(登記を抹消)してもらうことが必要です。

抵当権などを解除してもらうためには、融資金の残額をすべて返済することが前提です。

住宅ローンの残高よりも高く売れれば何ら問題はありませんが、残高を下回る金額でしか売れないときには全額の返済ができません。

もし、あなたが何らかの事情(例えば、離婚やリストラ・病気等)で住宅ローンなどの借入金の返済ができなくなった場合、金融機関は最終的な手段として担保不動産を差し押さえたうえで、不動産競売の申し立てをします。

競売になると強制的に退去させられたり、市場価格より低く落札されてしまったり等デメリットがありますが、そうなる前に対処することが可能です。

あなたの不動産が競売で処分される前に、任意売却でできることがたくさんあります。

また、任意売却ではお客様のご要望に応じて、「リースバック」や「買戻し」などの方法があり、家を売却した後、賃料を支払うことによって、そのままお家にお住まいいただくことも可能です。

住宅を残したい人は「民事再生」売却したい人は「任意売却」

あなたにはどのプランが最適だと思われましたか?

当相談室では、あなたの状況及びご要望をヒアリングし、豊富な経験と知識であらゆるお悩み相談に対応しています。

また、手続きが複雑になる場合のサポートや金融機関との難しい交渉等、当相談室の専門スタッフが担当させていただきますのでご安心くださいませ。

法的措置等、詳しい内容も含めて、お聞きになりたい場合は、信頼できる弁護士や司法書士等をご紹介することも可能です。

その際はお気軽に一度お問い合わせください。