オーバーローンとは

ご自身の住宅の時価(実際に売れる価格)が金融機関から借り入れた住宅ローンの額を上回っていることオーバーローンといいます。

もっとわかりやすく説明すると、住宅を売却した場合、その売却額でローンの残債すべてを支払うことができず、借金が残ってしまうことを示します。

このような状況になってしまう原因は、大きく分けて3つ考えられます。

①住宅購入時の頭金が少なかった場合

なぜ住宅ローンを貸し出す金融機関が頭金を多く充当するお客様に金利優遇を設けるか、そのからくりがここにあります。

(例)新築住宅3,500万円を全額ローンで購入した場合、もちろん住宅ローン借入額も3,500万円です。

しかし、仮にこの住宅を一年後売却したいと考えた時、特に新築住宅は値下がりが激しく500万円ダウンの3,000万円でしか売却できないというケースが多いのが現状です。逆に、一年のみの返済では住宅ローン残高は3400万円も残っており、実にこの差額の400万円がオーバーローン状態であると言えます。

②住宅の価値が下がってしまった場合

頭金を十分に充当しても、不動産の価値が著しく下がってしまった場合オーバーローンになる可能性があります。

(例)平成21年築の中古マンション2,000万円に頭金1割(200万円)を充当し購入した場合、住宅ローンの借入金は1,800万円です。

しかしながら、10年後、このマンションの値下がりが激しく、住宅ローン残高は1,200万年に減っているにも関わらず、時価1,000万円でしか売れなかった場合、これも同じくオーバーローン状態であると言えます。

③リスケジュールや延滞などで住宅ローンが膨れ上がっている場合

最後に、当初組んだ住宅ローンの返済計画に無理が生じ、リスケジュールや延滞などで、金利や遅延損害金が膨らんでいる場合も危険です。

(例)月々80,000万円の住宅ローンの支払いをリスケジュールした場合、ある一定期間(1~2年間)は月々30,000円の支払いになるかもしれませんが、実は返済額が減ったのではなく、金利のみ支払っていたり、返済期間を延長されたり等、住宅ローンの残高(元金)は全く変わっていないのです。その1~2年間分、住宅ローンの残高が減っていないわけですから、これもオーバーローン状態です。

オーバーローン物件でも売却できる方法

このようにオーバーローン物件を売却しようとすると、必ず足りない費用が出てきます。

通常通り売却しようとしても、そのオーバーローン部分の費用を現金で用意して、売却価格にプラスして金融機関に返済しなければなりません。

(仮)3,000万円の住宅ローン残高がある物件が2700万円で売れた場合、オーバーローンである差額の300万円はもちろん、不動産仲介業者に支払う仲介手数料約90万円や所有権移転に伴う司法書士費用約5万円、引越代約30万円など、合計430万円ほどの現金が必要になってきます。

任意売却で解決できる

しかし!任意売却なら、このように多額の現金を用意できなくても、住宅を売却することが可能です。

むしろ、手持ちの現金がなければ任意売却を選択するよう、金融機関から打診があります。

オーバーローン物件の任意売却は、任意売却専門の不動産業者が金融機関(債権者)と本来売れる価格を交渉し、現金を捻出せずに売却することが可能です。

https://anshin-soudan.net/ninbai/

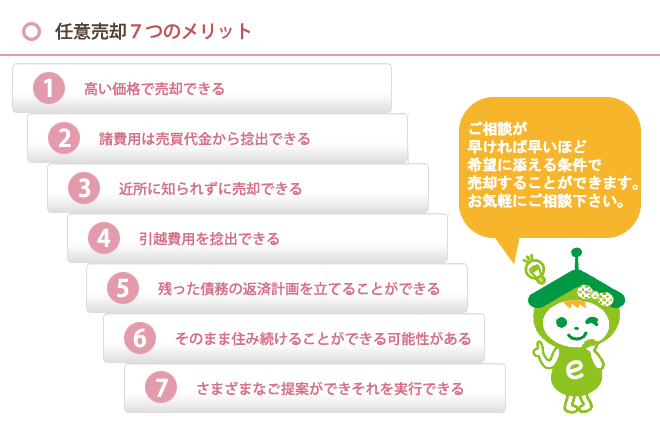

任意売却7つのメリット

当相談室はオーバーローンでお困りの方の物件も、多数売却実績がございます。

当相談室はオーバーローンでお困りの方の物件も、多数売却実績がございます。

諦める前にぜひ1度ご相談ください。