トモニママ

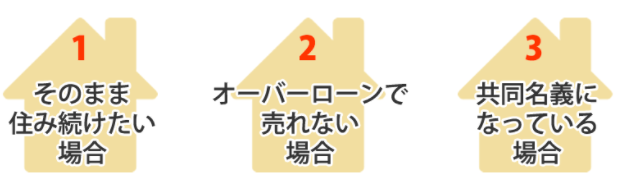

離婚時の住宅ローン問題を解決する方法は、住宅ローンが残る家を今後どうするかで3つの方法があります。

①そのまま住み続けたい場合

離婚で住宅ローンが払えずに任意売却を考えているが、そのまま住み続けたいと考えている方も多いと思います。そういう方には「リースバック」をおすすめします。 リースバックとは、買主の協力を得て、ご自身が賃貸物件として家賃を支払う約束を交わし、売却するシステム。 もちろん家賃を支払う契約ですので、家賃を支払う限り、そのまま今までと同様住み続けることが可能です。また将来的には、契約終了後に買い戻すことも可能。売却しても今の家に住み続けたい方にオススメの方法です。

②オーバーローンで売れない場合

住宅を売却した場合、その売却額でローンの残債すべてを支払うことができず、借金が残ってしまうことを「オーバーローン」といいます。 離婚時にオーバーローン状態だと借金が残ってしまい、大変なことになってしまいます。 そんな場合は「任意売却」をおすすめいたします。 債権者と住宅ローン返済や税金滞納解除等の交渉を行うことによって残債が残らず売却でき、引越費用を捻出できる可能性があります。

神田

この交渉は任意売却の専門家でなければ非常に困難です。当相談室は不動産や法律家など任意売却の専門家が対応し解決へ向かうお手伝いをさせていただきます。

③共同名義になっている場合

共同名義になっている場合、よく誤解されるのが「不動産の所有名義」と「住宅ローンの名義」です。不動産の所有名義とは

「不動産の所有名義」は、不動産(住宅)を購入した際、その物件が誰のものであるかを登記したものを指します(登記の名義人)。神田

たとえば、夫のみの場合は“単独名義”、夫と妻など二人以上の名前の場合は“共有名義”となります。

住宅ローンの名義とは

「住宅ローンの名義」は、銀行からお金を借りた住宅ローン契約者本人(ローン申込人)のことを指します。神田

たとえば、夫だけでローンを組む場合は、夫が主たる債務者(住宅ローンの名義人)となります。夫婦の収入合算でローンを組むような場合は、夫も妻もどちらも住宅ローンの名義人(連帯債務者)となります。

元夫が住宅ローンを払えなくなった場合、抵当権は銀行にありますので、元夫と同様、連帯債務を負っている元妻のところへも 銀行からの請求が行くことになります。

そこで支払いが出来なければ、競売になる可能性が高くなり、元妻は財産分与で得た家を強制退去することになります。このような状況になる前に、「任意売却」や「リースバック」という方法を利用して最悪の状態を回避してください。

当相談室が選ばれる理由

-

成約率87.2%

- 不動産コンサルティングマスターを初め、宅地建物取引士、競売物件取扱主任者など、不動産トラブルにも精通した専門スタッフが在籍

- 女性代表、かつ女性コンサルタントも在籍

- お客様のお悩みを丁寧にヒアリングし、的確に対応します

- 全国に拠点があり、地域事情に密着した体制

- 弁護士・税理士・司法書士等の専門家と常に連携

- 売却後のアフターフォローやその他お気軽に相談できる体制です

お問い合わせ