住宅ローンは、基本的に契約した期間で、契約した条件のもと返済していくものです。

しかし、返済途中に別の住宅ローンに借り換えることで、返済額を減らしたり、条件を変更したりすることができます。

本記事では、住宅ローンを借り換えるまでの方法と、借り換えによる効果を高めるためのタイミングについて解説します。

住宅ローンを借り換える方法は?5つの手順を解説!

住宅ローンの借り換えは、これから解説する5つの手順に沿って進めていきます。

借り換え先を決めてから、実際に融資が実行されるまでにかかる期間は、2週間~1ヶ月ほどです。

1.借り換え先の金融機関・商品を選択

まずは、借り換え先の金融機関やローンの金利タイプ等の条件を決定します。

2.ローン審査

借り換え先の金融機関とローン商品が決まれば、続いてはローンの仮審査。審査は、仮審査と本審査にわかれます。

仮審査には3~4日、本審査には1~2週間ほどの期間を要します。

3.現在借り入れている住宅ローンの全額返済の申込

審査に通ったあと、現在借り入れている金融機関に、住宅ローンを全額返済する旨を伝えます。

これは債務者が資金を用意して一括返済するのではなく、借り換え先の金融機関が債務者に代わってローンを完済するということです。

4.金銭消費貸借契約(金消契約)の締結

続いて、新たに住宅ローンを組む金融機関と金銭消費貸借契約(金消契約)を締結します。

5.融資実行・ローン完済

借り換え先の融資実行と、借り入れていた住宅ローンの一括返済は同時です。旧借入先の抵当権が抹消され、新借入先の抵当権が新たに不動産に設定されます。

この時点から、金消契約の条件の元、借り換え先でのローン返済が始まります。

住宅ローンを借り換える適切なタイミング

住宅ローンを借り換えるにあたって重要なのは、借り換えるタイミングです。

タイミングによっては、思っていたような効果が得られない可能性もあるので注意しましょう。

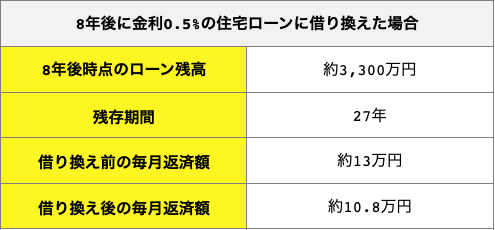

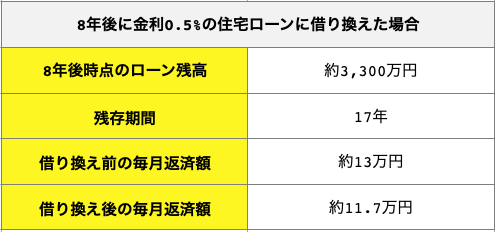

残存期間が長いほうが効果は大きい

借り換え前と借り換え後の「金利差」によって返済額を減らす場合には、「残存期間」が長ければ長いほど効果は大きいものです。

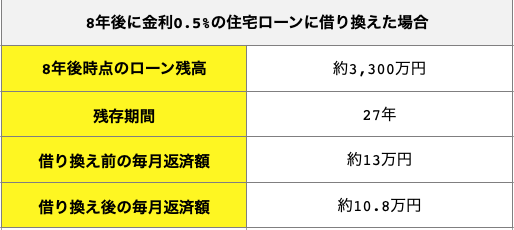

たとえば、返済期間35年・全期間固定・金利2.0%・元利均等返済で借り入れており、「8年後」「18年後」に金利0.5%の住宅ローンに借り換えた場合の効果は以下の通りです。

返済額を減らしたい場合には、残存期間ができる限り多く残っているタイミングで借り換えを検討しましょう。

金利差もチェック!

住宅ローンの借り換えによって返済額を減らすには、「残存期間」のみならず、「金利差」も重要です。

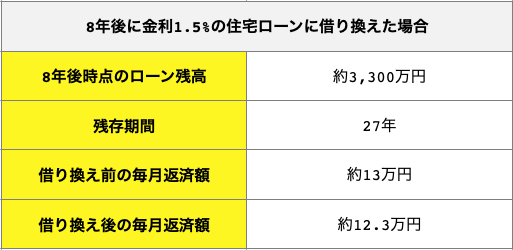

たとえば、先ほどの条件で、「金利2.0%→金利0.5%」の効果は以下の通り。

しかし、「金利2.0%→金利1.5%」への借り換えでは、毎月の返済額減少の効果が大きく下がります。

月々の返済額が数千円安くなるだけでも家計の負担は減りますが、住宅ローンの借り換えには50万円~100万円ほどの諸費用がかかります。

そのため、費用対効果がどれほどなのか?借り換え先によってどれだけ効果が変わるのか?を十分にシミュレーションした上で金融機関や商品を選ぶことが大切です。

住宅ローンの借り換えは「不動産あんしん相談室」にお任せください

住宅ローンの借り換えは、借り換え先のローンの条件や金利差によって、得られる効果が大きく異なります。また、審査が通らなかったり、手続きがスムーズに進まなかったりすれば、借り換えまでに数ヶ月の期間を要することも珍しくありません。

もし今、一刻も早く住宅ローンを借り換えて返済額を減らしたいとお考えであれば、住宅ローンの“プロ”によるサポートを受けることをおすすめします。

弊社「一般社団法人不動産あんしん相談室」では、住宅ローンの借り換えのサポートをさせていただいております。

FP・住宅ローンアドバイザーの有資格者が在籍

不動産あんしん相談室は、宅建士の上位資格である「不動産コンサルティングマスター」の有資格者が代表を務めております。

またFPや住宅ローンアドバイザーの有資格者が在籍しており、不動産売買のみならず、資金計画や住宅ローン選びまで多くの方々のサポートをしてまいりました。

当相談室のコンサルタントは、9割が女性です。ご相談いただいた方々からは、「話しやすい」「親しみやすい」とのお声を頂戴しております。

最も適した住宅ローンをご提案

住宅ローン商品は、星の数ほど存在しています。住宅ローン選びでは、お借り入れする人の属性と金融機関の「相性」が非常に重要です。

お一人お一人のご年収やご状況、ご意向を踏まえて、最適な住宅ローンをご提案いたします。

手続きもお任せ

不動産を購入したときの住宅ローンは、不動産会社の担当者がローンを紹介してくれたり、手続きを代行してくれたりしたはずです。

しかし、住宅ローンの借り換えでは“仲介者”がいないため、全ての手続きをご自身で行うこととなります。

審査のための必要書類に不足があったり、旧借入先と新借入先との連携が取れていなかったりすれば、スムーズな借り換えとはいきません。

コロナによる収入減やご病気などのご都合による借り換えではとくに、遅滞のない借り換えによってできるだけ早く今のご負担を減らす必要があるはずです。

「団信」や諸費用の組み込み等のご相談も

住宅ローンを借り換える際には、金利のみならず、団信(団体信用生命保険)の保障内容や保険料を金利に上乗せするかどうかについても判断しなければなりません。

昨今では、数年前、数十年前より、団信の保障内容も充実しています。団信は、生命保険などその他の保険の状況とともに保障範囲を検討することが必要です。これからの生活のご不安や資産のご状況まで踏まえて、保障範囲や諸費用組み込みのご判断を助けるアドバイスもさせていただきます。

まとめ

住宅ローンの借り換えにかかる期間は、問題なくスムーズに進んだ場合で2週間~1ヶ月ほど。しかし借り換えの方法は、2つの金融機関とやり取りしたり、審査を2度通したりするなど、簡単ではありません。

「借り換えのタイミングを見極めたい」「スムーズな借り変えをしたい」「一刻も早く返済負担を減らしたい」と考える方はとくに、弊社のような“プロ”によるサポートを受け、借り換え先の検討と手続きを進めることをおすすめします。