「新築離婚」とは、マイホームの新築から間もないときに離婚すること。最近、Instagramでも話題になっています。

厚生労働省によれば、2020年に同居5年未満に離婚した夫婦の割合は3割以上。離婚する方の年齢は30代が最も多いようです。その全てが新築離婚ということではありませんが、マイホームを建築する時期に離婚する夫婦は多いものと考えられます。

新築離婚の原因・理由

「マイホーム」といえば、多くの人の夢であり、大きな希望と期待を持って購入するものです。それにもかかわらず、なぜ新築直後の離婚が少なくないのでしょうか?

マイホーム選びで夫婦の価値観が露呈

マイホームの建築、あるいは購入時は、決めるべきことが多くあります。住まいの立地や間取り、広さ、予算は、今だけでなく将来をも左右します。新築前にライフプランをシミュレーションする方も少なくありません。

新築離婚を決断する夫婦は、このような重要な決定の連続に際し、これまで表立ってはわからなかった各々の性格や考え方、将来設計が露呈することによって、関係に溝が入ってしまうのでしょう。

結婚・引越し・新居……大きく変わる生活へのストレス

「変化」は、ときにストレスを生むものです。住まいの購入は、人生の一大局面といっても過言ではありません。住まい選び、そして住む場所の変化は、多かれ少なかれストレスを与えます。

新築時のみならず、出産や転勤、子どもの独立などが離婚のきっかけになることもあります。生活が変わることで、これまで見られなかった相手の嫌な部分や合わない部分が見えてくることもあるものと考えられます。

経済的な不安

住まいの購入をきっかけに、初めて多額の融資を受ける方も少なくありません。数千万円にも及ぶローン。不安や負担もあるはずです。覚悟はしていても、実際にローンの返済が始まってから「こんなはずでは……」と、後悔やさらなるストレスを感じる可能性も否めません。これが夫婦仲の亀裂のきっかけになることもあるのでしょう。

新築離婚の2大問題点

新築離婚には、次のような問題点があります。

1.オーバーローン

昨今の住宅ローン金利は非常に低いことから、フルローンでマイホームを購入する方も少なくありません。しかし、フルローンには「オーバーローン」のリスクがあります。

オーバーローンとは、住宅ローン残債が家の価値を上回っている状態のこと。新築住宅は、新築であるがゆえに施工会社の利益や物流コスト、設計料などが価格に転嫁されているため新築直後の価値の下落が大きく、オーバーローンになるリスクが高いといえます。

2.共有や連帯保証債務、連帯保証

昨今は、共働き世帯が多いため、ペアローンや連帯債務でローンを借り入れている夫婦が多い傾向にあります。ペアローンの場合は、お互いの連帯保証人にもなっているはずです。

離婚時に「共有不動産を単独所有にしたい」「連帯保証人から外れたい」というケースは多いですが、結論からいえば難しいと言わざるを得ません。債務者や連帯債務者、連帯保証人は、融資を受けている金融機関との契約のうえでその役割が決められています。離婚するからといって、その役割を放棄することはできません。

夫婦の共有であれば、両者の同意がなければ売却はできません。意見が一致しなければ、離婚時に揉める可能性もあります。また、離婚後も家を残す場合、将来的にトラブルになる恐れもあります。

新築離婚で家を売却する方法とメリット

不動産は、原則的にローンを完済しなければ売却できません。オーバーローンの家を売るには、売却金だけでは不足する資金を充当して完済する必要があります。しかし「任意売却」なら、自己資金がなくてもオーバーローンの家を売却することが可能です。また、新築直後の売却ならではのメリットもあります。

任意売却とは?

任意売却は、住宅ローンが完済できない家を金融機関の許可を得て売却する方法です。オーバーローンの家は、売却後もローンが残ることが予想されますが、残った債務も無理のない計画のもと返済していけます。

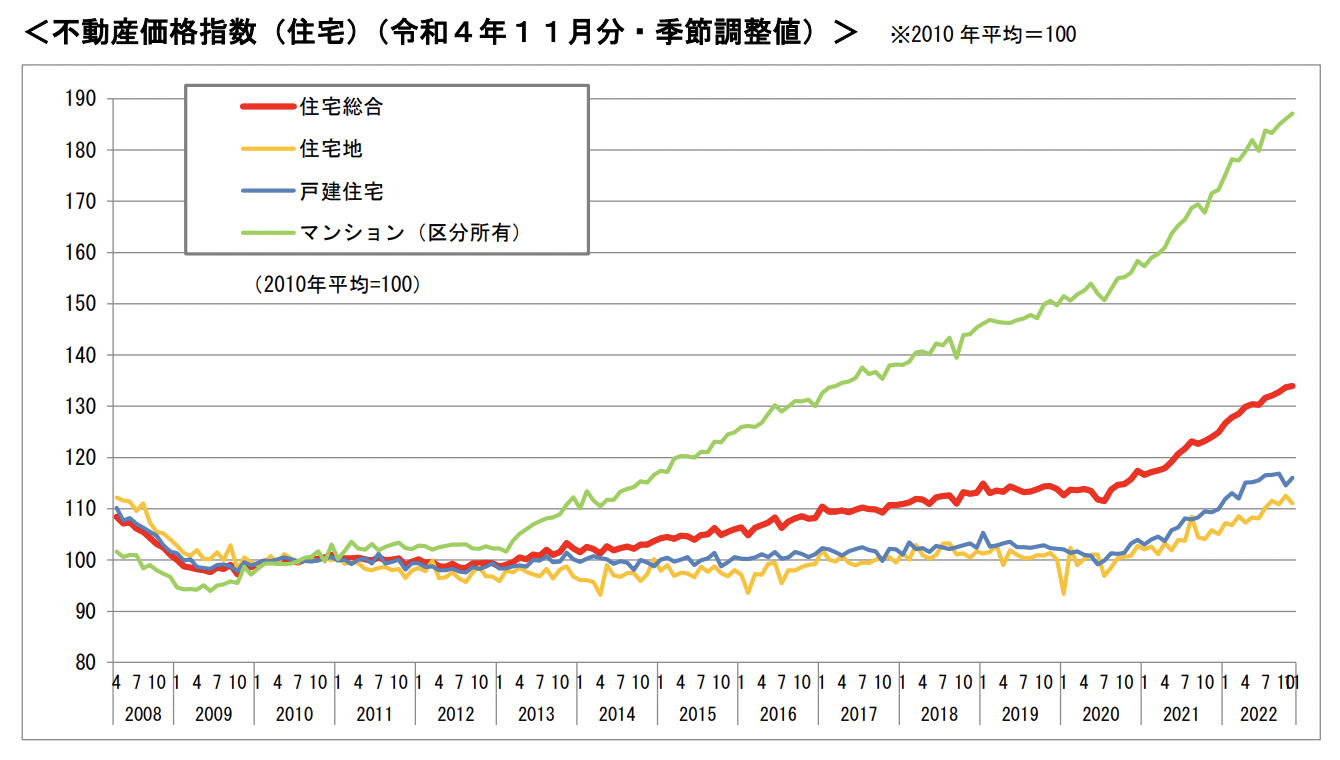

高値で売れるケースも

(出典:国土交通省)

(出典:国土交通省)

オーバーローンのリスクが高い新築直後ですが、不動産価格が高騰している今は「売却金でローンが返せる」「新築時より高く売れる」という不動産も多いものと考えられます。

上記グラフは、不動産の価格を指数化したもの。たとえば、2020年から2022年までの3年間に、マンションの価格は40%近く高騰しています。新築から中古になることで下落する価値は、20%ほどといわれています。

その後、1年間に5%ずつ価値が落ちていくとしても、築5年ほどまでは新築時と同等の価格で売れるという計算です。もちろん、全ての不動産がこの限りではありません。しかし、市況が良い今の状況は、新築離婚をする方にとって売却に適した時期だといえるのではないでしょうか。

未入居であれば新築として売却可能

新築後、入居していない状態であれば、新築物件として売却することができます。この場合もオーバーローンになる可能性はあるものの、中古として売るより1〜2割ほど高く売れることに期待できます。

利息負担が軽くなる

「新築だから売るのがもったいない」という気持ちもあると思います。しかし、住宅ローンの返済が始まっていない、あるいは始まったばかりということは、利息負担が少ないうちに手放せるということ。売却後に債務が残ったとしても、最大限、圧縮することで、相対的に利息負担は軽くなります。

建築中や契約中に離婚……家はどうする?

新築後ではなく、建設中や新築住宅の契約中に離婚が決まった場合は、どうすればいいのでしょうか?

費用負担を覚悟して解約

まず1つ目の選択肢は、引き渡し前に解約すること。新築マンションや新築戸建を契約後に解約するには、手付金を放棄する必要があります。手付金は数百万円に及ぶこともありますが、夫婦で住むことがなくなった家に数千万円を超える費用を支払うことと比較して検討しましょう。

一方、注文住宅の解約方法は、タイミング次第です。着工前、仮契約を交わしているだけであれば、多くの場合、申込金の放棄で解約が可能です。本契約後かつ着工前には、新築マンションなどと同様に手付金を放棄して解約します。加えて、資材などを発注済みであれば、その実費や損害賠償を求められる可能性があります。

引き渡し後に売却

注文住宅の場合はとくに、着工したあとの契約解除は現実的ではありません。全額を支払うのであれば、工事を途中でやめるのではなく、家を建てたあとに売却したほうが損失は少ないものと考えられます。

離婚後も家を残す場合のリスク

離婚するからといって、必ずしも家を売却しなければならないわけではありません。しかし、離婚後も家を残す場合には次のようなリスクがあります。

- 住宅ローン名義の変更は難しく、居住者と債務者が違う状況になる

- 債務者のローン返済が滞れば家が差し押さえられ、居住者は退去を迫られる

- 夫婦共有名義の場合、相手の同意が得られずに売却や活用などができなくなる

とくに、お子さんが小さい場合は妻子が住み続けるケースも少なくありません。リスクを回避して自宅に住み続ける方法は、下記の記事をご参照ください。

まとめ

新築離婚では、家やローン名義、財産分与で揉めてしまう可能性が高いといえます。適切な解決策は、家の状況や価値、双方の意向などによって異なります。場合によっては、弁護士などの専門家の助けが必要になるケースもあります。

不動産あんしん相談室は、離婚や共有持分に伴う不動産の問題解決に特化した一般社団法人です。全国の専門家と連携して問題解決をサポートさせていただきます。お気軽にご相談ください。

不動産のお悩み30分無料相談実施中

当相談室では、お電話での初回30分無料相談を実施しております

※氏名および地域名を公表いただける方のみ

※その後30分毎に5,000円(税別)で対応可【先払い】

※無料相談内でご満足いただけた場合は、口コミ投稿もしくは寄付をお願いしております

LINEやZoom、FaceTime、メール、電話などあらゆるデバイス・アプリでご相談いただける体制を整えておりますので、1人で悩まず、ぜひ一度不動産あんしん相談室までご相談ください。

電話:0120-619-099(通話料無料)

メール:お問い合わせフォーム

LINE:不動産あんしん相談室「LINE」お友達登録