みなさんこんにちは、不動産コンサルタントの神田(@eco2009_earth)です。

近年、離婚による住宅ローントラブルが急増し、当相談室への相談もあとを絶ちません。

- 住宅ローンが残っているから離婚に踏み切れない

- 離婚後、思わぬ住宅ローントラブルに巻き込まれてしまった

そのような問題でお困りの方へ、今回は当相談室への問い合わせが多い「住宅ローンと離婚トラブル」の事例とその解決方法をご紹介します。

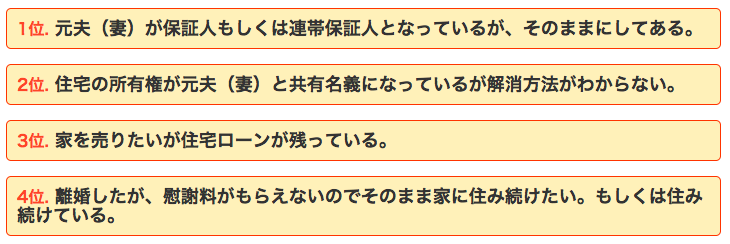

当相談室に寄せられるトラブル4大事例

一見、取り急ぎ何か対処しなくてもよいのでは?と思われる方もいらっしゃるかもしれません。

しかし、プロの視点から見た場合、「債務者(住宅ローンの契約者)が住宅ローンの支払いを止めた時」が一番問題となってきます。

「離婚したからもう関係ない」と思っていませんか?

実は、住宅ローンと離婚の問題はそう簡単ではないのが現状です。

何が問題なのかトラブル別にみていきたいと思います。

①元夫(妻)が保証人もしくは連帯保証人になっているが、そのままにしてある

この権利関係の解消方法は3つしかありません。

- 住宅ローンの借り換え

- 連帯債務や連帯保証を他の人に代わってもらう

- 共有名義をどちらか一方に統一する

1.住宅ローンの借り換え

夫妻が住宅ローン名義人(連帯債務者)である方が、離婚をきっかけに夫婦どちらかが住宅ローンを払っていく場合、ローンそのものを借り換えるという方法があります。

これが出来れば、夫婦で組んでいた住宅ローンは、借り換えによって完済されるので、 名義変更等の問題は解決されます。

しかしながら、もともと二人の収入で組まれていたローンなので、単独で審査した場合、必ずしもローンが組めるとは言えないかもしれません。

2.連帯債務や連帯保証を他の人に代わってもらう

離婚時に夫婦のどちらかが、連帯債務から外れたいと思ったとき、自分の代わりに連帯債務者になってくれる人を立てることで、解決する場合があります。

ただし、身代わりになってくれる人が現れたとしても、連帯債務者の変更を認めるかどうかは、銀行による判断となりますので注意が必要です。

一度、連帯債務者を変更できるかどうかを銀行に相談してみてください。

3.共有名義をどちらか一方に統一する

夫婦が連帯債務を負っている場合、共有名義をどちらかの名義に統一させることはできます。

その場合、名義人となる人(夫か妻)の収入や住宅ローンの返済能力等を銀行が審査し、審査を通過した場合に限ります。

②住宅の所有権が元夫(妻)と共有名義になっているが解消方法がわからない

この場合は上記の「共有名義をどちらか一方に統一する」を参考にしてください。

基本的に住宅ローンが完済されている場合は問題ないのですが、住宅ローンが残っている場合は銀行の判断で解消できるかどうかが決まってしまいます。

解消できない場合は、他の方法(任意売却など)を検討されてはいかがでしょうか。

③家を売りたいが住宅ローンが残っている

離婚時に住宅ローンが残っていて、なおかつ、オーバーローンで債務が残っている場合は、そのまま支払いつづけるか、任意売却等で処分する方法があります。

そのまま支払い続けられれば良いのですが、支払いが困難な場合は「競売」や「任意売却」処分となり、ご自宅から出ていかなければならなくなります。

しかし、お子様の学校の事情や高齢者がいるため環境を変えたくない等の事情により、そのまま住み続けたいという方もいらっしゃるのではないのでしょうか。

そんな時は「リースバック」をおすすめいたします。

「リースバック」とは、買主の協力を得て、ご自身が賃貸物件として家賃を支払う約束を交わし、売却するシステムです。

もちろん家賃を支払う契約ですので、家賃を支払う限り、そのまま今までと同様住み続けることが可能です。

離婚時の住宅ローントラブル解決方法

こちらのページでも離婚に関する住宅ローントラブルの解決方法をご案内しています。