離婚で住宅ローンはどうなる?

離婚にあたって、住宅ローンが残っているご夫婦は、出来れば別れた後「住宅ローンの内容を変更したい」というのが一番の本音です。

家を出ていく方の名義のローンが残っていると心配でしょうし、離婚するのだから連帯保証人や連帯債務者からは外してほしい、と思うのは当然です。

・・・しかし、話はそう簡単ではありません。

住宅ローンの契約関係について

住宅ローンは、銀行(=債権者・抵当権者)と住宅ローンの申込人(=債務者)の間で交わされた契約です。

ですので、銀行の了解を得ることができなければ、夫婦間だけではそれらの名義を入れ替えることはできません。

それは連帯債務者であれ、連帯保証人であれ同じです。

たとえ離婚するからといっても勝手にそれらの名義を変更したり、保証人を外れたりすることは認められません。

住宅ローン付き不動産を所有している方が離婚する場合の手続き

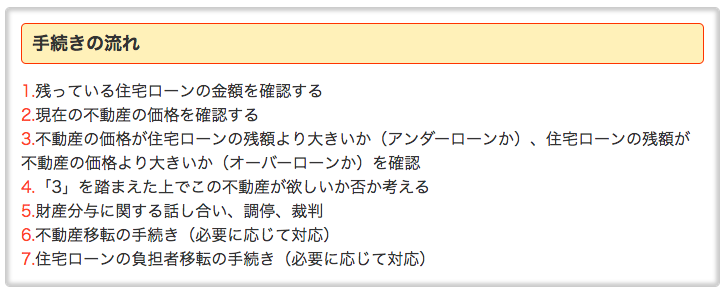

1.住宅ローンの残額を確認する

手順について一通りみたら、まずは住宅ローンの残額を確認しましょう。

2.不動産の価格を知る

次に、現在の不動産の価格を確認しましょう。

確認方法としては以下の通りです。

- 不動産鑑定士に鑑定してもらう

- 地元の不動産業者に査定してもらう

資金的に余裕があるのであれば不動産鑑定士に依頼しましょう。

不動産の価格については不動産鑑定士に鑑定してもらうのがより正確です。

また地元の不動産業者に依頼することにより、無料で不動産の査定額を書いた査定書を作ってもらうことができます。

これを数社からとり、その平均値を採用するといった方法もあります。

3.不動産の価格と住宅ローンの残額のどちらが大きいかを確認

「1」「2」を踏まえて、不動産の価格が住宅ローンの残額より大きい(アンダーローン)か、住宅ローンの残額が不動産の価格より大きい(オーバーローン)かを確認します。

4.誰が不動産を持ち続けるのかor売却するかの方針を決める

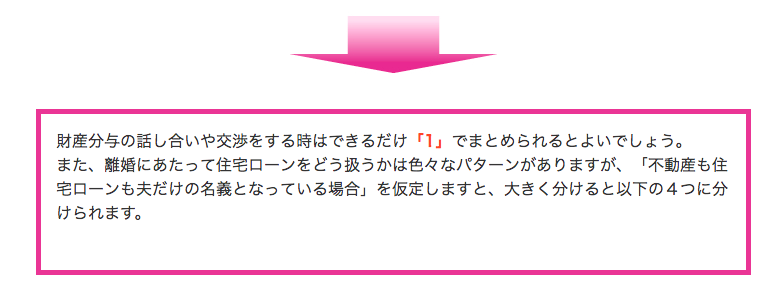

不動産を持ち続けるのか売却するのか、どちらを採用したかによって住宅ローンの扱いはそれぞれ以下のように異なります。

不動産名義が夫となっているケースが多いと思うので、以下その前提で4つのパターンをご紹介します。

離婚後の不動産に多い4つのパターン

1.不動産を売却し、売却益で住宅ローンを返済する

これは、離婚の際の住宅ローンの解決方法としてもっともシンプルな方法です。

不動産を不動産業者仲介の元、第三者に売却し、その売却益から残りの住宅ローンの残りを返済して、余ったお金があれば夫婦の『財産分与』の対象となります。

もし、不動産を売っても住宅ローンが残ってしまうという場合(=オーバーローン)、銀行の抵当権も残ったままになってしまいます。

抵当権が残ったままの不動産は、買い手を見つけるのは非常に難しいでしょう。

そこで、このような場合は、住宅ローンを組んだ夫婦と銀行が話し合い、返済しきれない住宅ローンを残したままで抵当権を解除してもらう必要があります。

これを任意売却といいます。

2.夫が住み続け、不動産名義も住宅ローン名義も夫のままとする

この方法は、住宅ローンの基本的な条件である「住宅ローンの契約者本人がその家に住み続ける」という形になりますので、銀行的に大きな問題とされることは少ないでしょう。

この場合は、「不動産の時価」から「ローン残高」を差し引いた額を、『財産分与』の対象と考えるのが通常です。

例えば、時価2000万円のマンションで、まだローンが1500万円残っている場合、マンションの時価からローン残高を差し引いた500万円が財産分与の対象となります。

(もし、マンションの時価からローン残高を差し引いた額がマイナスの場合も、「負の財産」として、それも財産分与の対象となります。)

ですが、実際は家族で住むことを前提に購入した不動産を、夫一人で維持していくのは大変な部分も多いですので、しっかり今後の人生設計を考慮したうえで決定する必要があるでしょう。

ローンの支払いについてお悩みなら、お気軽に無料メール相談をご利用ください。

3.妻が住み続けるために、住宅ローンを妻の名義で借り換え、不動産名義も妻に移す

この方法も「住宅ローンの契約者本人がその家に住み続ける」という形になりますので、妻が住宅ローンの借り換えをできる状況であれば、銀行的な問題となることはありません。

具体的には、住宅ローンを引き受ける妻が新たに住宅ローンを申し込み、今までの夫名義の住宅ローンを一括返済することで、実質名義を入れ換えるという手続きになります。

ですが、この方法をとるためには妻にもそれなりの安定した収入がなければなりません。

なぜなら夫が住宅ローンを申請した時と同様に、妻が単独で住宅ローンの残債に匹敵する額の住宅ローンを申し込み、銀行で審査を受ける必要があるからです。

専業主婦やパート勤務などでは、いくら担保となる自宅があっても、住宅ローンを借り替えるのは難しいでしょう。

なお、「離婚にともなう財産分与で夫の共有持分をすべてもらったが、残った住宅ローンは妻の名義で返済する」というパターンの場合、平成21年から住宅ローン控除の扱いが変わりました。

ローンの借り換えについてお悩みなら、お気軽に無料メール相談をご利用ください。

4.妻が住み続けるが、不動産名義も住宅ローン名義も夫のままとし、住宅ローンも夫が支払う

現実的には、このパターンを希望する夫婦は非常に多いです。

実際のところ、上記「3」の「住宅ローンを妻が借り換える」という方法を選べるだけの収入がある妻は、決して多くないからです。

そこで、住宅ローンの返済は夫が続けて行い、その分を財産分与で夫が預貯金を多く分けてもらったり、養育費の支払いを少なめにするなどして調整するという方法をとります。

または、賃借権を設定して妻に家賃を払ってもらうという方法もあります。

住宅ローンの契約者が夫だった場合、その夫が家を出ていくとなると、銀行は「住宅ローンの一括返済」を求めてくることがあります。

ですので、きちんと銀行対策の戦略を立てて動いていく必要があります。

また、離婚後、夫が引き受けた住宅ローンの返済が滞ることになれば、当然銀行は抵当権を行使してきます。

最悪の場合、差し押さえから競売となり、結局は自宅を手放すことにもなりかねません。

さらに、もし妻が夫の住宅ローンの連帯保証人になっていれば、妻は自宅から転居する必要があるうえに、住宅ローンの残債についての支払い義務も生じてきます。

離婚後の夫は、妻の住む家の住宅ローン返済に加えて、新たに夫自身の居住費が発生しますので、今までよりも経済的な負担を強いられることになります。

また、夫が再婚してこどもができた場合などは、さらに経済的な負担は大きくなりますので、元妻の住宅ローン返済は後回しにされてしまう可能性は否定できません。

ですので、このパターンを選択する場合は、万が一、夫が住宅ローンの返済を滞らせた場合どうするかを考えておく必要があるでしょう。

この場合の効果的な手段の一つとして、『公正証書』を作成し、もし将来的に夫が住宅ローンの支払いを滞らせ、やむなく妻が立替払いをした場合、その立替払いした分を、夫の財産や給与に強制執行できるよう(=求償権の行使)準備しておく方法が考えられます。